証券投資(現代ポートフォリオ理論)をコンパクトに学ぶべく、比較的最近に発刊され薄めの本である

")

を参考に学んでいく。

- 前回:

3. ポートフォリオ理論

3.7. 無リスク資産を含むポートフォリオ

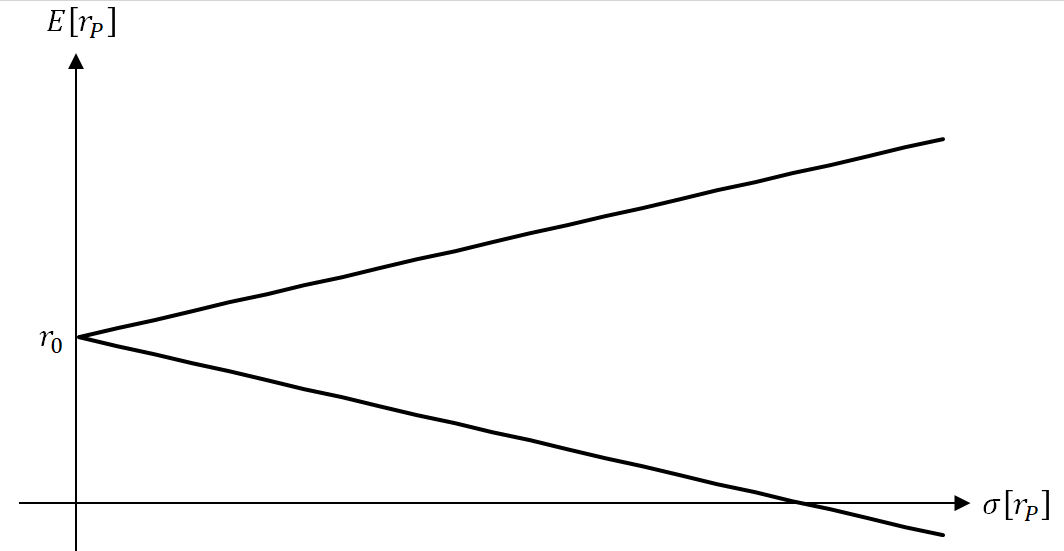

無リスク証券が存在するとして、無リスク資産を組み入れたポートフォリオを考える。このときの最適ポートフォリオとして

が得られる。

これを代入することでポートフォリオの分散は

である。すなわち平面では放物線を描き、

平面では

軸上の切片を

とした傾き

の半直線を描く。

すなわち

である。

リスク証券からのみ構成されるポートフォリオと同様に効率的ポートフォリオは点を切片とした傾き

を持つ半直線からなる。

無リスク証券を含む効率的ポートフォリオおよびリスク証券のみからなる効率的ポートフォリオとを組み合わせたときにどのような議論が成り立つか。

リスク証券のみからなる効率的ポートフォリオは双曲線であり、特に

である場合、

となり、半直線はリスク証券のみからなる効率的ポートフォリオの漸近線になる。

このとき最適ポートフォリオは

となるから、となり、最適ポートフォリオは無リスク証券への集中投資である。

リスク証券への投資比率の合計はであるから、これは自己資産

でポートフォリオを形成するという意味で最低ポートフォリオを保有することを意味する。

以上の考察をまとめる:

無リスク証券を含むポートフォリオ 無リスク証券およびリスク証券からなるポートフォリオにおいて

この命題から、接点ポートフォリオが存在する場合、任意の効率的ポートフォリオは接点ポートフォリオおよび無リスク証券の一次結合で表現できるから、効率的ポートフォリオおよび接点ポートフォリオは完全相関の関係にある。

接点ポートフォリオおよび無リスク証券からなる効率的ポートフォリオのリスク・リターン 無リスク証券があるとき、任意の効率的ポートフォリオを

を満たす。

である。このとき

を踏まえると、あるポートフォリオの各リスク証券との共分散ベクトルを

とすれば

である。接点ポートフォリオは

であるから、これを代入して

を得る。これをについて解くことで

を得る。

一方で効率的ポートフォリオのリターンの分散は、

を踏まえれば、

である。を代入して

を得る。の第

番目の要素は

に等しいから、示すべき式を得る。

)

この命題は、資本資産評価モデル(CAPM)が平均=分散モデルに依拠していることを示唆している。

3.8 平均=分散モデルの問題点

平均=分散モデルはリスク尺度として分散(標準偏差)を採用しており、効用関数が2次関数であるかリターンが正規分布に従うならば、平均=分散モデルは期待効用最大化と整合的になる。しかしこうした仮定はかなり強い者であり、批判もある。

- 証券の数が増大すると分散共分散行列の逆行列を計算し難くなる。

- 平均=分散モデルは、効用関数を2次関数と仮定するかリターンが正規分布に従うという強い仮定を置かない限り、期待効用最大化と整合性が取れない。

- 平均=分散モデルでのリスク尺度である標準偏差は期待リターンを上回るリターンもリスクと見なしてしまい、不自然である。

- 平均=分散モデルは3次以上の高次モーメントを反映しない。

- 次回: