昨今1問題や株主価値向上やコーポレート・ガバナンスが今まで以上に重要視される中で、株主総利回り

を起点とした科学的な分析があり得る。

この考え方は、などが提唱しているものである*1。

その議論を参考に、株主総利回りを少し整理してみたい。

1. 株主総利回りを分解する

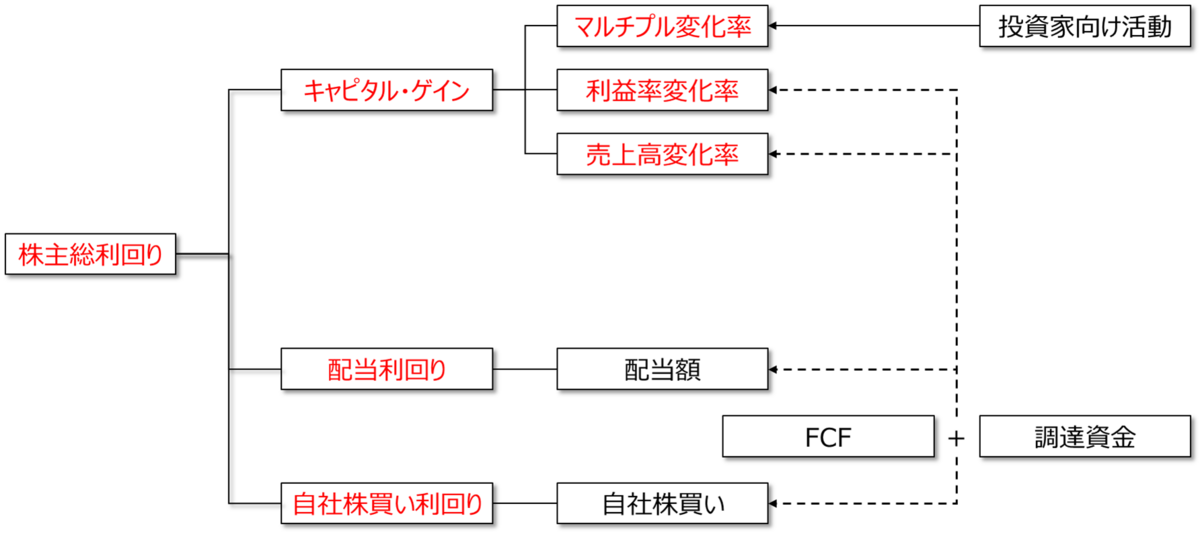

株主総利回りを、

と定義する。普通は、キャピタル・ゲインと配当利回りの和で表すものだが、投資家への還元をより精緻にすべく、自社株買いを考慮する。

なお、簡単のため、株価には増減資などの資本異動の影響はすでに加味されているものと仮定する。

1.1 キャピタル・ゲインの分解

ここで、売上高および利益

(たとえば、当期純利益、

が当てはまる。)を導入して株価を分解すると、

と表現できる。これは、株価がマルチプル、利益率および売上高の積に分解できることを意味する。

したがって、キャピタル・ゲインは、

と分解できる。これは、キャピタル・ゲインが、マルチプル変化率、利益率変化率および売上高変化率の3要因から説明できることを意味する。

1.2 総還元利回りの分析

総還元利回りでは、配当額と自社株買いに充てる金額が争点となる。これらの原資は、余剰資金を充てるか外部から調達することもあるが、経常的な営業活動から捻出するのであれば、フリーキャッシュフローから拠出する。フリーキャッシュフローは、それ以外にも設備投資やその他投資にも用いられる。そこで、フリーキャッシュフロー以外の原資(余剰現預金や外部から調達した資金など)をとし、また純設備投資額を

財務活動としてのキャッシュアウト(債務の返済額など)を

とすれば、フリーキャッシュフロー

を含む支出原資と支出先の合計はバランスするはずであるから、

を得る(はその他の支出活動をまとめたものである。)。株主総利回りの分解に上記恒等式が寄与するわけではないが、関連する要素を考慮できる点で意味がある。

2. 株主総利回りの分解の意義

株主総利回りを考えるのは、米国ではこれを経営陣の報酬にリンクさせる場合があるという背景がある。考え方としては非常にシンプルではあるが、分かりやすい。ただし、短期的なリターンに注視しかねない点が課題かもしれない*2。

他方で、この分解は、株主に対する寄与を、①営業活動の改善(売上高変化率および利益率変化率)、②投資家向け活動(マルチプル変化率)、③財務活動(資金調達活動、設備投資先、配当政策、自社株買い)を見事に体系化している点が望ましい。

次は、これらを事業活動とそれに関わる勘定科目に紐づけるのが課題か。

*1:The Boston Consulting Group (2004), "The Next Frontier: Building an Integrated Strategy for Value Creation THE 2004 VALUE CREATORS REPORT" https://media-publications.bcg.com/pdf/VCR/2004-VCR-The-Next-Frontier.pdf

*2:もちろん、やり方次第ではあるが。