はじめに

内部収益率(IRR)がわからないという声に対して、

内部収益率は、キャッシュフローが発生する時点や金額が各々異なる投資案件を、もしローンと同じような、期初にだけお金を投資し、定期的に定率の利息を得、満期に初期投資額と利息を得る場合だとしたら、合理的には何%の利率に相当するかに直したものです。

— 大和田 克 (@SuguruOWADA) 2024年3月22日

と解答しました。内部収益率は普段使わず少し考え込んでしまったので、これを機にあらためて内部収益率が何なのかを整理してみようと思います。

今日のまとめ

- 内部収益率(Internal Rate of Return)は、投資案件の正味現在価値(NPV)を

にするような割引率と定義。

- 言い換えると、内部収益率は、キャッシュフローが発生する時点や金額が各々異なる投資案件を、それと経済的に等価な、期初にだけキャッシュを投資し満期にキャッシュを得る案件に直したとき、当該案件が何%の利率に相当するかに直したもの。

- 利率に変えることで、期間の相違を考慮しつつ、その投資プロジェクトの“良さ”を評価可能。

1. まずは形式的な定義を

内部収益率(Internal Rate of Return)は、投資案件の正味現在価値(NPV)をにするような割引率です。

2. 現在価値について理解している?

内部収益率は現在価値の概念で定義される以上、現在価値(Present value)を理解していないといけません。株式、投資プロジェクト、貸出……。何でもよいのですが、現金を生み出す(もしくは現金を投資しないといけない)ものの経済的価値を評価するために求めるのが現在価値です。ここでは簡便のため、投資プロジェクトを扱いましょう。

さて、投資プロジェクトは、現金を生み出すこともあれば支出しないといけないこともあります。収益なのか支出なのかという点で、①方向性(プラス・マイナス)があります。また②金額の大きさもあります。さらには、そうした収益・支出が③いつ発生するか(発生時点)を考えることもまた必要です。一般に、方向性を考えた、ある金額の大きさをもつ現金をキャッシュフローと呼びます。

ここで問題になるのが③です。すなわち、ある時点で発生する収益と、それよりも後に発生するが同額な収益は、価値が同じでしょうか?答えは否です。一般に、回収できるタイミングに応じて価値は異なると考えます。なぜならば、もしもある金額を今得られるのか、もしくはそれと同額を1年後に得られるのであれば、今その金額を得て銀行預金にすれば、(今は微々たる額ですが)利息が得られるために前者の方がより大きな額を得られるからです。もっといえば、そもそも1年後にはその金額を得られない恐れもあります。このように、利殖性や、回収可能性などのリスクが原因となって、期間が異なる同額のキャッシュは価値が異なると考えます。

逆に言えば、リスクも織り込んだ利息を考慮すれば、ある時点に発生するキャッシュフローに対し、経済的価値の面で等価だが異なる時点に発生するキャッシュフローを考えることができます。これが現在価値の考え方です。

数式で考えましょう。簡単のため、常に利率で運用できるという前提で、ある時点

に発生するキャッシュフロー

は、現在時点

に得られる金額としていくつに相当するかを考えます。このとき、その金額を

と書くと、

で表されます。ここまでが分かれば、現在価値は十分に分かったと言えます。

投資プロジェクトを考えるには、そのプロジェクトがもたらすすべてのキャッシュフロー(キャッシュインもキャッシュアウトも)の現在価値を算出し、それら全部を合算したものが正味現在価値(Net Present Value)です*1。

さて、内部収益率の理解において重要なのは、すでに述べたことの繰り返しではありますが、現在価値の世界では、発生時点も金額も異なるキャッシュフローであっても、現在価値が等しいのであれば、それらのキャッシュフローはすべて等価(=同じもの)として扱うということです。

3. 内部収益率を簡単な例で考えてみましょう

簡単のために、2つの投資プロジェクトを内部収益率で比較してみましょう。

- プロジェクトA:2年かけて資金を回収するプロジェクト

具体的なキャッシュフローは以下のように毎年発生するとします(簡単のため、以下のキャッシュフローは確実に発生するものとします)。

- プロジェクトB:3年かけて資金を回収するプロジェクト

具体的なキャッシュフローは以下のように毎年発生するとします(簡単のため、以下のキャッシュフローは確実に発生するものとします)。

これらは、現在価値を考慮しなければ、得られる金額はともにで等しいです。

もしこれらを正味現在価値で評価する場合、各プロジェクトに適用する割引率が分からないといけません。ここでは、それらを考えずに内部収益率で考えてみましょう。

プロジェクトA,Bの内部収益率をそれぞれだと設定します。すると、

が成り立つはずです。

これらを整理すると、

が得られます。これらはそれぞれ2次方程式、3次方程式の解を求めればよく、最終的に、が得られます。この結果から、プロジェクトAの方が利率が高く望ましいプロジェクトだと言えます。

補足:数式でしっかりと議論しておくと…

ある投資案件が、キャッシュインを時点

にそれぞれ

だけ、またキャッシュアウトを

にそれぞれ

だけ発生するとする。また、本案件の割引率を

とする。

内部収益率は、正味現在価値が

になるような割引率であった。そこで、この案件では、

が成り立つはずである。ここで左辺第1項はキャッシュアウトの現在価値で、同第2項はキャッシュインの現在価値である。

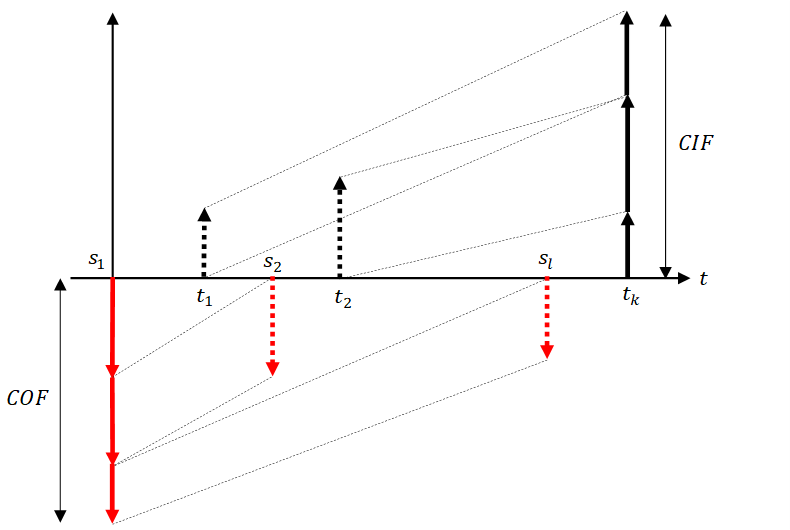

式(1)はいったん置いておき、この案件を、初期時点()に一括投資し、満期(ここでは

を満期とする。)に一括してキャッシュインがあるという形式にキャッシュフローを引き直してみる。

初期時点にキャッシュアウト、満期にキャッシュインを引き直すイメージ

すると、初期時点に引き直したキャッシュアウトの合算値(これは定義から現在価値である)は、

と書ける。また、満期時点に引き直したキャッシュインの合算値の

における将来価値は、

と書ける。

さて、式(1)に式(2)を代入すれば、

を得るが、式(3)に代入すれば、

を得る。これは、初期時点にだけ投資して利率

で複利運用した場合、最終時点には

だけ得られるということに他ならない。すなわち、内部収益率は、キャッシュインとキャッシュアウトがある投資案件を、それと経済的に等価な、初期時点でのみ一定額を投資して満期に一括してある額だけ得られる投資案件における年利に相当するのである。