証券投資(現代ポートフォリオ理論)をコンパクトに学ぶべく、比較的最近に発刊され薄めの本である

")

を参考に学んでいく。

- 前回:

3. ポートフォリオ理論

3.7. 無リスク資産を含むポートフォリオ

無リスク証券が存在するとして、無リスク資産を組み入れたポートフォリオを考える。このときには平均=分散モデル

における2つ目の制約条件は除去することになる。

無リスク証券および種類のリスク証券

を組入れ候補としてポートフォリオを組成するため、2つ目の制約条件の代わりに

が加わる。

無リスク証券のリターンをとし、各リスク証券の期待リターンを

とする。このときポートフォリオ

(ウェイト

)のリターン

は

で与えられる。ポートフォリオ・リターンの期待リターンおよび分散はそれぞれ

である。以上を踏まえ、無リスク証券を含めた平均=分散モデルは

で与えられる。

このモデルを解くことにする。Lagrangeの未定乗数を導入すれば

を得、これを偏微分することで

を得る。

この連立方程式をに関して解いていく。解を

として、1つ目の方程式から

を得、これを2つ目の式に代入することで

とまずが求まる。これを代入することで最適ポートフォリオ

が得られた。

またこれを代入することでポートフォリオの分散は

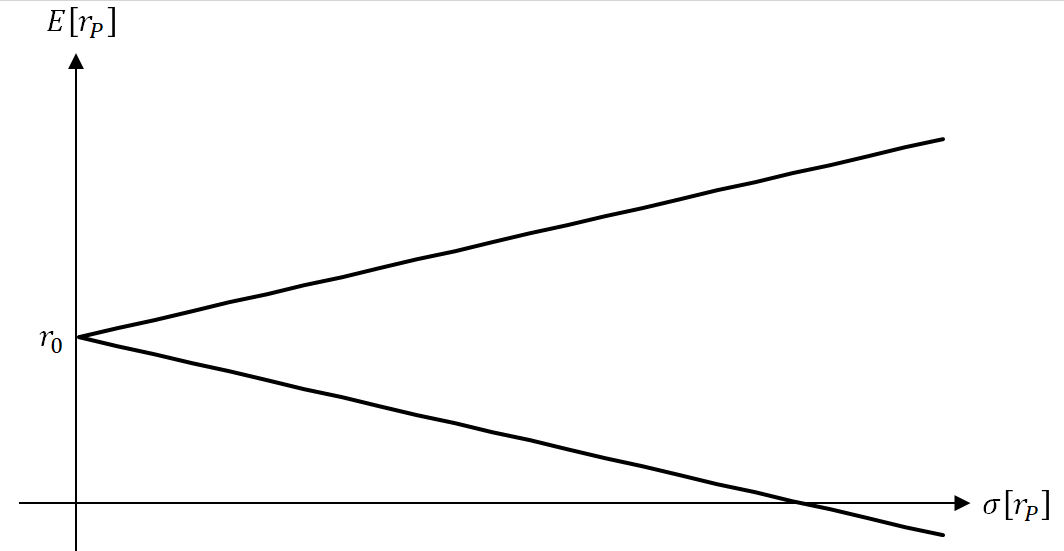

である。すなわち平面では放物線を描き、

平面では

軸上の切片を

とした傾き

の半直線を描く。

- 次回: