はじめに

中小企業診断士の2次試験において、事例IVを鬼門と見なす人が少なくないようです。金融系でもないと勉強に結構な時間を取られるのだろうなと推察します。他方で少なくとも経営分析と記述問題が出来れば足切りは避けられます。

私はかつて銀行員で財務に関する研修を何度も受けましたし、業務でも使用しました。現在も分析観点は違いますが様々な企業の財務指標を幅広く計算したり、個人的な趣味で会社分析をしたりするので、初心者よりは多少理解しているはずだと自負しています。そこで経営分析の財務分析をする前に予め知っておいた方が便利な知識をまとめるのが他の受験生のお役に立てるのかなと考えて、整理してみました。

具体的には、

- 財務分析をするに当たって、会社とは何か?

- 財務諸表とは何か?

- 財務分析における分析観点とは?

- 分析観点別にどのような指標を見ればよいか?

を解説していきます。

なおこれを読んだら事例IVの経営分析ができるようになるというよりは、この経営分析がどういう背景の下でどのようなことをしたいのか?というモチベーションが分かるというものです(なので自習は必須です。)。

また試験対策が本旨なので、指標などには試験対策として覚えるべきか否かのランクを付けました。〇は必須、△はできれば、×は不要を意味します。この判断は「30日完成!事例IV合格点突破計算問題集」(同友社)や過去問数年分を解いてみての筆者の主観です。なので参考程度に留めて下さい*1。また試験を解くための知識と実務には乖離がありますが、初心者向けの試験対策用記事で実務を語るのは有害なので、そうした乖離は基本的に脚注で述べます。

この記事で学べることと扱わないこと

【学べること】

- 診断士2次試験のために必要最低限の財務分析知識

- B/S,P/Lの位置づけ・構造

- 財務分析で分析する観点

- 各分析観点に紐づく代表的な財務指標

- 2次試験の与件文と財務指標の結び付け方とその訓練法

【学べないこと】

目次

1. 財務分析から見る経営分析とは?

財務諸表からの経営分析とは、ここでは「過去の経営(財務)実態から分析対象企業のこれまでの実態を明らかにし今後の打ち手の基本的視座を与えること」としておきましょう。

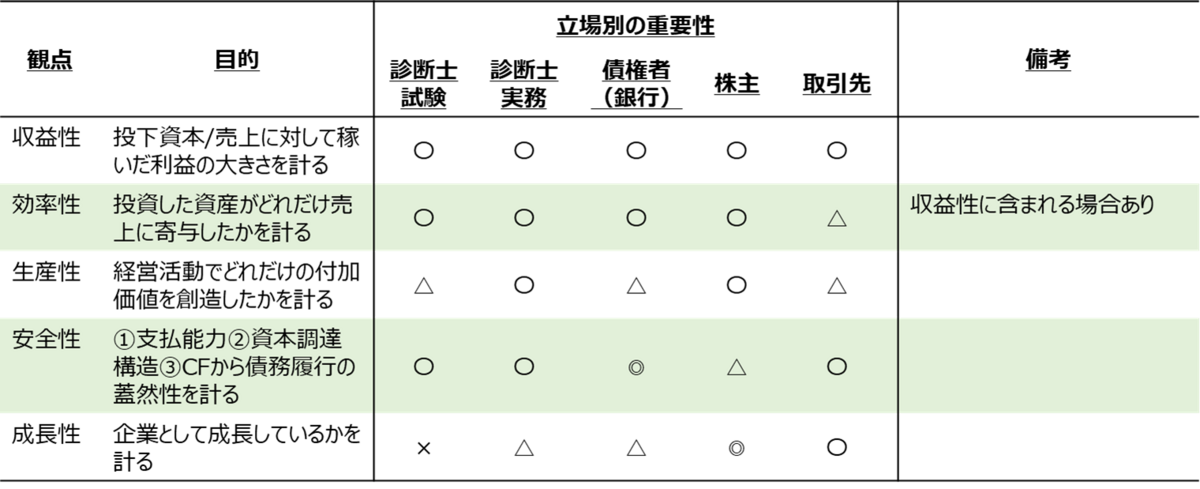

具体的には、対象企業に対する立場(株主なのか、債権者なのか、取引先なのか等)に応じて、

- 収益性

- 効率性

- 生産性

- 安全性

- 成長性

といった観点*2のうち、分析目的に照らして必要・優先する観点から適当な指標を選んで分析することを指します。

2. 財務分析するときの会社の扱い

2.1 会社って何でしたっけ?

その前に会社とは何かを整理しておきましょう。ここでは財務分析に役立てるために、法律に基づいて議論していきましょう。

会社とは、「法人格を有し、営利を目的とする社団」です*3。

会社とは?

①社団性:多数のひとがある一定の目的を達成するために集まっている集団(=社団)で、

②営利性:その目的は利益を得ること(=営利目的)で、

③法人性:普通のヒト*4と同じように契約を結ぶ主体になることができる(=法人格を持つ)

ここで重要なのは、会社は営利性を持つ、すなわち利益を得ることを目的にしているということです。

2.2 会社はどのようにして利益を上げるのか?

さて利益を得るための活動(=営業活動)を行うには、基本的に予め資金が必要になります。すなわち会社を始める際には、自前で用意するか、誰かから資金を調達する必要があります。資金を得る方法にはさまざまな方法がありますが、最も基本的なのは、会社にお金を出す代わりに企業の所有権を得る出資をしてもらうことです。出資した者(出資者)を会社法では社員と呼び、株式会社では社員ではなく株主と呼びます。他にも人から資金を借りたりします。つまり会社はまず①株主や銀行などから資金を調達します。

こうした調達した資金を基に営業活動を行いますが、その資金で原材料や商品を調達したり製品を作るための設備に投資したりして、作った製品や調達した商品を販売して利益を得ます。このように②調達した資本を営業活動に必要な資産に変えます。

このような活動は基本的には永続することを前提(Going-concern)として連綿と続くわけですが、後述するように営業活動の進捗を振り返るためには、ある程度の期間を区切ってその区切った期間内における状態や成果をまとめた方が便利です。そこで、ひとまず③1会計年度の間、営業活動を行い、売上を上げます。

売上を上げる過程では、原材料や商品の調達元に代金を支払ったり、借金を返済したり、働いてくれている従業員に給料を支払ったりと、売上はさまざまな関係者に分配され、最終的に会社の手許に残った売上(=利益)が会社=その持ち主である株主のものになります。しかし実際には、経営者がその株主に帰属する利益を

(a) 配当として株主に分配する

(b) 配当として会社の外部に拠出せず(内部留保させ)、次期以降の投資の原資にしたり資金繰り対策の現預金にしたりするために残す

かを決定します。すなわち④売上高を関係各位に分配した後、残った利益(当期純利益=株主に帰属する利益)を(a)株主に配当として分配(=流出)させ(b)純資産として内部留保します。問題が無ければ、こうした流れが延々と続いていきます。

2.3 財務諸表とは?

法律(商法や会社法)上、会社は株主のものであることを前提としています*5*6。株主は会社の所有権を持ちますが、経営を行うとは限らないことが株式会社の特徴です。すなわち所有と経営が分離し、株主とは異なる者が経営を行う場合があります。

また営業活動*7を行うと、税金を支払う先である政府・地方自治体、取引先などさまざまな主体が関わります。経営者が自らの事業成果を「見える化」したり、株主にその成果を報告したりするだけではなく、そうした人たちとの関係性を円滑に築くべく会社の状況を共有する必要があります。そのために会社の状態を記述すべく財務諸表があるのです。

財務諸表は前述した営業活動の状況を報告することを目的としています。そのため財務諸表を通じて知りたいのは、

①会社はどのような形で資金を調達したか?

②会社は調達した資金をどのような形で保有しているか?

③会社は一定期間でどれだけ売上・利益を上げたのか?

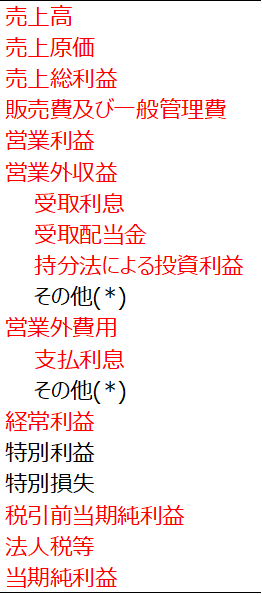

です。このうち、①②を記したのが貸借対照表(Balance sheet, B/S)、③を記したのが損益計算書(Profit-loss statement, Income statement, P/L, I/S)です。他にも財務諸表と呼ばれるものがあります*8が、過去問から判断する限り、診断士試験の2次試験というくくりでは他のものに注目する必要性は薄いでしょう。そこで以下では貸借対照表と損益計算書を説明します。

営業活動において知るべきポイント

①会社はどのような形で資金を調達したか?

②会社は調達した資金をどのような形で保有しているか?

③会社は一定期間でどれだけ売上・利益を上げたのか?財務諸表とは?

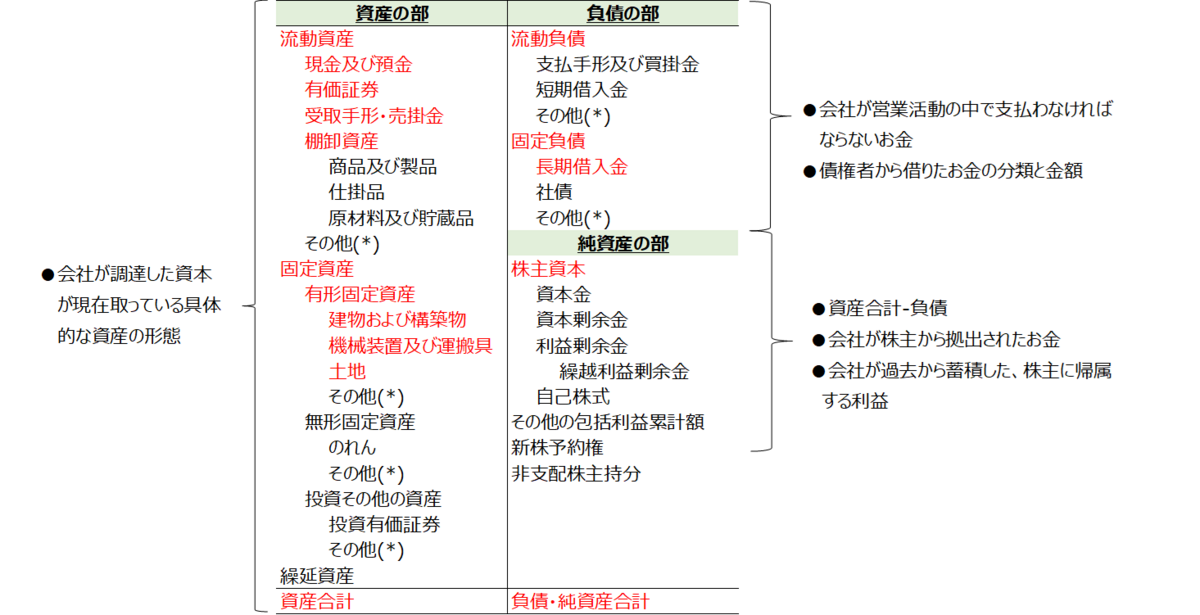

①貸借対照表:会社は誰からいくら資金を調達し、それをどのような形の資産として保有しているのか

②損益計算書:会社がいくら売上を上げ、それを関係者にどのように分配しているのか

が含まれる

2.3.1 貸借対照表とは?

さて貸借対照表と損益計算書をより詳しく見ていきましょう*9。

貸借対照表(バランスシート、B/S(ビー・エス))はよりしっかりと定義するならば、

「ある1時点における調達した資金の状況およびその使い道(資産)の状態を表したもの」

と言えます。重要なのは、BSが、同じ会社の資産を①今どのような資産形態でに保有しているのか、②そうした資産は元々どのように調達されてきたのかという異なる観点で見ているため、右側と左側の各合計額は必ず一致するという特徴を持っていること(だから対照表なの)です。

B/Sは、具体的には以下のような項目立てで記述されます*10。

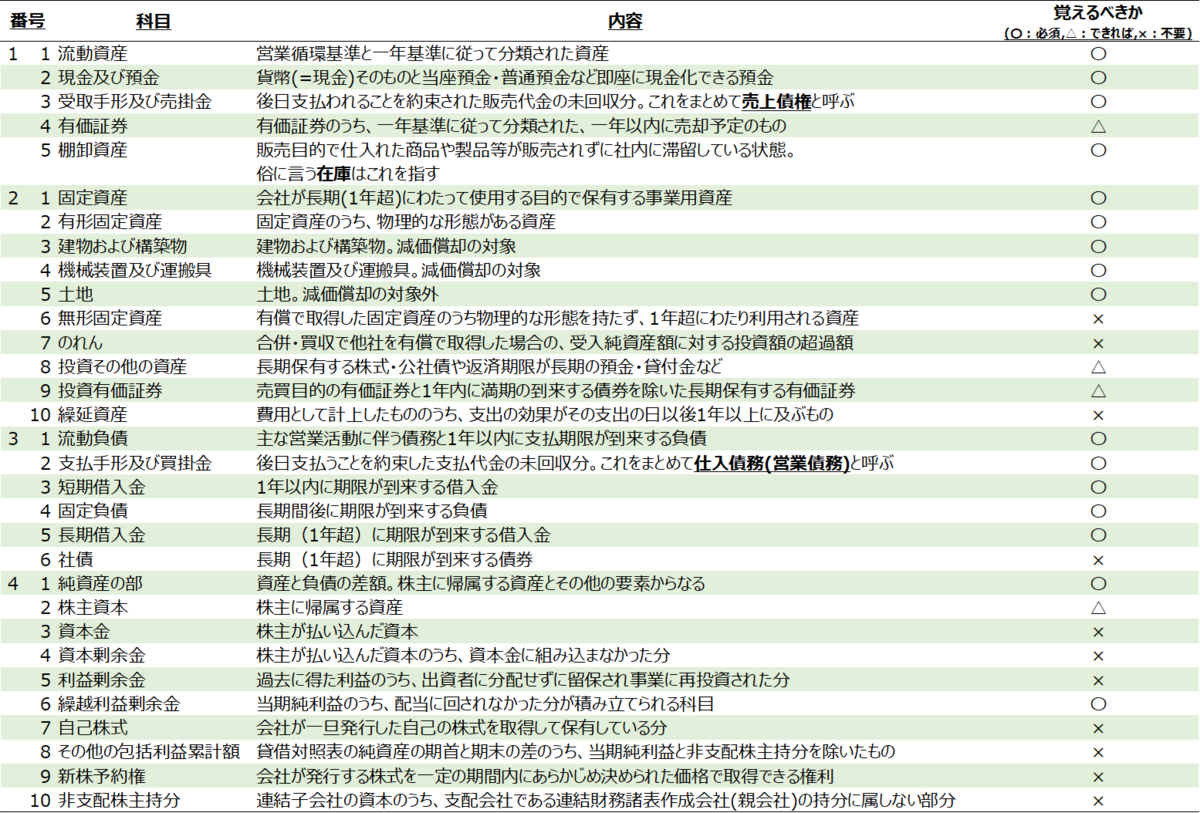

これらの各科目は以下のようなものです:

2.3.3 財務諸表には無いが覚えた方が良い財務科目

財務諸表上には定義されていない項目だが、よく用いられたり財務指標の定義に用いられたりするものを説明しておきます。

この中で補足が必要なのが「自己資本」です。

純資産の部(かつての資本の部)はかつて簡素に表示されていたのが、2006年の新会社法施行で時価会計制度が導入されたことにより、時価で価値が変動する資産を保有するような場合にそれらの評価額や換算持の差額を加味するしたい場合に自己資本を用いるようになりました。もっとも試験上、「その他の包括利益累計額」などがあることはあまり無く株主資本=自己資本=純資産になっている場合がほとんどなので純資産さえ分かっていれば十分なように見えますが、一応認識しておくべきです*11。

3. 観点別の分析と指標

既に述べましたが、以下の観点から財務諸表を分析し、会社の状態を知ったり将来を予想したりするのが財務分析です:

- 収益性:投下資本/売上に対して稼いだ利益の大きさを計る

- 効率性:投資した資産がどれだけ売上に寄与したかを計る

- 生産性:経営活動でどれだけの付加価値を創造したかを計る

- 安全性:①支払能力②資本調達構造③債務履行の蓋然性を計る

- 成長性:企業として成長しているかを計る

上記指標一覧のPDFはこちら(財務一覧.pdf - Google ドライブ)からダウンロードしてください。

3.1 収益性

「投下資本や上げた売上に対して稼いだ利益の大きさを計る」ことを指します。会社が営利目的の団体である以上、収益性の分析が最も根本的な分析と言えます。

収益性分析で最も基本的なのは、資本利益率です。これは投下した資本に対してその資本を用いて稼いだ利益の割合を指し、型としては

で定義されます。ここで重要なのは、「投下した資本に対し、その資本の拠出主に正しく対応する利益を用いること」です。そして見る立場や知りたい観点に応じて適当な投下資本、利益を選ぶことが必要で、それらに基づき複数の指標があります*12。

3.1.1 総資産利益率(ROA)

総資産利益率(ROA)は営業活動に使えるすべての資産を用いて稼いだ利益の割合を表し、主に会社(経営者)の立場から分析する際に用います*13。またROAとROEの変換式を通じて、株主も興味を寄せます。

本来は「営業活動に使えるすべての資産」として総資産から遊休資産(営業活動に使われていない資産)を控除した使用総資本を分母に用います。しかし、遊休資産は財務諸表から読み取れないもので社内の一部の人間しか分からないこともあり、近似的に総資産を用いられることが普通です*14。

使用総資本(総資産)に対応するのが事業利益です。会社(経営者)の立場からすればどのような資産を使っているか否かにかかわらず、会社として利益を上げられたかどうかを知るためにこの指標を用います。また、使用資本は債権者から調達した負債と株主から調達した純資産から成り立つため、彼らに配分する原資になる利益を対応させるのが妥当です。そこで本業で得た利益である営業利益に、本来の業以外から得た利益である営業外利益のうち直接的な金融活動で得た利益(受取利息+受取配当金+持分法投資利益)を足した事業利益を充てます*15。

このように重要な指標ではありますが、試験上は覚える必要はあまりないと思われます。事業利益も使用総資本も財務諸表上に直接存在する項目ではなく複雑だからなのと、後述する売上高利益率でも収益性の分析ができるからです。ただし実務上は有用です。

3.1.2 自己資産利益率(ROE)

株主から見た資本利益率が自己資産利益率(ROE)です。株主に対応する利益が当期純利益でそれに対応し株主に帰属する資本は自己資本であることから、

と定義されます*16。

このように重要な指標ではありますが、これも試験上は覚える必要はあまりありません。オーナーとしての株主が、投資先として見たときのリターンを定量化する指標がROEであり、中小企業診断士がこれをベースに分析して改善点を見つけるという状況が(試験上は)見出しがたいからです。

ただし上場会社であれば、他にも存在する投資候補に対する優位性を表し、また中小企業の株主=経営者(=創業者)にとって投資先の一つとして見る際には重要な指標であることは変わりないので、試験外を見越して知っていた方が得です(というか、知らないと恥ずかしいやつです。)。

3.1.3 投資利益率の分解

このように投資利益率は経営者や株主からすると、会社の収益性に対する総合的な成績を付けてくれます。そこで、投資利益率の改善が1つの課題になります。そのために本指標を要因分解して各要因を改善・向上することを考えます。すなわち

と分解します。この右辺第1項を売上高利益率、第2項を資本回転率といい、後者は後段の効率性に該当します*17。

たとえばは以下のように分解できます。

他方では上記とは異なる

(デュポン)方式という伝統的な分解公式

があります。

このように分解することで、資本利益率の向上という課題を、①売上に占める利益の増大(費用の抑制)、②売上の増大、③資産の効率性(≒生産性)の向上という議論に分解することを可能にします。

3.1.4 売上高利益率

売上高利益率は

で定義され、売上高に対する利益額の割合を表します。

前述したように、損益計算書はその会社のその会計期間における売上高の分配構造を表します。注目している利益の割合が大きくなれば、当然その分配を受ける人の取り分が増えることを意味し、対応する投資利益率を増やす方向に影響します。

売上高利益率は、用いる利益に応じて意味合いが変わってきます。

3.2 効率性

投資した資産がどれだけ売上に寄与したかを計るのが効率性です。効率性それ自体は主に経営者の目線から見るものではありますが、前述したように資産利益率のドライバー(要因)であるため、株主などにも関係する指標です。

と定義します。

定義から、効率性指標は投資資産に応じてバリエーションがあります。ではどの投資資産を見るべきか。これはその企業の業種とビジネスモデルに依存します。

たとえば製造業の場合、原材料を調達し、工場などの設備を用いて製品を製造し、その製品を販売して収益を上げるというプロセスが一般的な営業活動です。そこで、調達した原材料に対する売上高や、設備に対する売上高が効率性の分析対象になります。もちろんファブレスであれば自社工場を持たず自前で生産しませんから、設備に対する効率性を見る必要性はあまりありません。また小売業や卸売業であれば、棚卸資産(=在庫)に対する効率性が焦点です。

代表的なのは以下のような指標です:

3.3 生産性

経営活動でどれだけの付加価値を創造したかを計るのが生産性です。付加価値とは、製品の生産活動やサービスの提供活動を行うことによって新たに加えられた価値を指します。厄介なのは、具体的な計算方法が多種多様に渡ることです。

日本では控除法(中小企業庁方式)と加算法(日銀方式)が有名な定義です。

控除法

加算法

生産性の分析はこの付加価値の水準と効率性を見ることに尽きます。まずは付加価値額自体の水準を見、業種平均や過去の自社水準やベンチマークとする他社などの水準と比較し、その大小を分析します。

他方で、付加価値を生み出すのは、①従業員による営業活動、②機械などの有形固定資産による生産活動*18に大別できます。そこで、

といった指標で付加価値の効率性を判断します。またこれらを更に分解することもでき、

と表されます。

3.4 安全性

①短期支払能力②資本調達構造③債務履行の蓋然性を計るのが安全性です。ここでは①~③をそれぞれ流動性、資本構造、債務償還年数と呼ぶことにします。

3.4.1 流動性

流動性とは基本的には資産の現金への換金能力を指す言葉ですが、ここでは短期的な支払能力を表します。

流動性を考えなければいけないのは、たとえ売上があっても、それを認識した時点で即座にお金が手に入る訳ではないからです。俗にツケとか掛け払いといいますが、法人相手の取引の場合、月末払いなど、商品・製品を納品したときと支払がなされる場合にはズレがあるのが一般的です。こうしたまだ受け取っていない売上収益が売掛金です。また現金で支払う代わりに約束手形(ここでは受取手形が相当。)を振り出す場合もあります*19。

逆に自社も原材料の調達先相手に支払を猶予してもらうこともままあります。このときの未払分を買掛金といい、手形で支払っている場合には支払手形が対応します。

こうした受取・支払のタイミングは業種内での商習慣や取引先間での慣行により相違しタイミングはまちまちであり、基本的には正常に事業を行なっていても、自分がお金を支払うタイミングと自分がお金を受け取れるタイミングはミスマッチするのが普通です。そのため、場合によっては支払期限までにそれに見合った売上がまだ入らない場合があります。このような正常な営業活動内において支払・受取タイミングの相違で発生する資金需要を運転資本(運転資金, working capital)といいます。またこの運転資本のために資金調達をしたり内部資金を充てて支払う目途を立てたりすることを資金繰りといいます。

運転資本は複数の定義がありますが、一般的なのは以下の2つです(前者の方が狭義の運転資本でより正確かつ重要です。):

運転資本はマイナスを取ることもあります。この場合、自社の支払期限が来る前に未回収の売上を回収できていることを意味し、資金繰りの必要性はありません。

他方で、運転資本という金額で表す代わりに、回収・支払期間(日数・月数)のズレで資金繰りを表現することも多いです。そのために導入するのが、売上債権回転期間、棚卸資産回転期間、そして買掛債務回転期間です。前2者は

と定義されます*20。これらはそれぞれ、販売を行なってからその支払代金が着金するまでの期間、棚卸資産(在庫)が販売されるまでの期間を意味します。

他方で買掛債務回転期間も同様に考えますが、買掛債務は自社のP/L上では売上原価(厳密には、原材料・商品の仕入高)が対応するものであるため、

で定義されます。売上原価の方が損益計算書から直接取りやすいため、後者の方が使いやすいですが、どちらも良く使われ得ます*21。

これらを合算することで、原材料から完成品(=在庫)を生産(または商品を調達)してから販売し売上金を回収するまでの期間と原材料の代金支払期間との差分を表すキャッシュコンバージョンサイクル()

が定義できます。

流動性は他にもB/Sの右側と左側でバランスが取れているかという視点でも評価することができます*22。具体的には、短期間に支払わなければならない流動負債を、現金化しやすい流動資産で相殺できるかという目線で流動性を評価します。

最も代表的なのは

です。巷では経験則的に200%以上が望ましいとされています*23。

また流動資産には、貸倒引当金や(実際には不良在庫として換金し難いものも含み得る)棚卸資産なども含まれているので、より厳しく評価することも考えられます:

当座比率は流動資産の中でも特に換金しやすい受取手形及び売掛金、有価証券と現金及び預金のみで流動負債を賄えるかという指標です。これを更に厳しく見たのが、現預金比率、つまり流動負債を現在ある現金及び預金のみで払えるかという指標です*24。当座比率は100%以上が望ましいと言われています。

3.4.2 資本構造

資本構造はB/Sの右側において、調達元が支払義務のある負債に偏っているのか、それとも支払の必要のない純資産に偏っているのかを見るものです。当然ながら、負債の比率が高いことを安全性が低いと見なします。

それ以前にまずは純資産の部の値が負になっていないか、言い換えると「株主資本・自己資本・純資産」に負値を取っているものが無いかを調べます。純資産が負になっていることを一般に債務超過といいます。これは、費用に対して収益が不足している上、その不足分が返済義務のない資本というバッファーを超えて返済義務のある負債部分まで侵食し毀損している状態であり、極めて問題のある状態です。

次に、B/Sの右側と左側とでバランスが取れているかを見るべく、

という指標を見ます。

これらは、一般に(設備)投資資産として投資・保有される固定資産が、どのような調達資本に見合っているかを見ています。固定資産は一般に1年超の保有をする資産として流動資産とは別に定義されます。これはすなわち、固定資産が1年を超えて利益を生み出す資産だということを含意しています。このため、固定資産への投資を短期負債で行うと、利益を得切る前に返済期日が到来する恐れがあります。こういった背景から、固定資産と負債・資本との関係を見る必要があります。

最も安定しているのは、固定資産を返済義務のない自己資本で賄えている場合で、そうした観点で評価するのには、固定比率を用います。

とはいえ、平均的な日本の企業では自己資本で賄いきれないのが殆どであるため、それを緩和した指標である固定長期適合比率で見ることも多いです。固定長期適合比率は固定資産を返済義務のない自己資本と支払期限まで猶予のある固定負債で賄えているかを評価する指標です。

定義から明らかなように、小さい方が良い状態と言え、これが100%を超えている場合、賄いきれなかった分を早期に期限の到来する流動負債で賄っているという非常にマズい状況になったことを表します。

また、より率直に負債と資本のバランスを直接評価することもあります:

これらは、先述した債務超過の蓋然性という観点から安全性を評価しています。なおネットDEレシオは現金及び預金を引く場合もあれば手元流動性を引く場合もあります。

いずれも負債の部と純資産の部の比率を評価していますが、自己資本比率の方が総資産(100)のうち自己資本がどれくらいあるかと分かりやすいと個人的には思えます*25。

3.4.3 債務償還年数

これまでは短期的な資金繰りの良し悪しや資本構造を見てきましたが、他方で、設備投資など長期間にわたる投資に対して支払の蓋然性を評価するのが債務償還年数です。

手元流動性は売上高に対する手元流動性の割合です。これは売上が万が一下振れしたときに手許にある流動性の高い資産で直近の支払を賄えるかという指標です*26。月単位で見るのに月商で割ることも多いです。

他方で債務償還年数はまさに定義通りのものを見ます。利益には事業利益など*27やキャッシュフロー*28が用いられます。ただし利益やキャッシュフローはブレが大きいので直近3期平均などを取って平準化することも良くあります*29。

インタレスト・カバレッジ・レシオは上記とは少し変わり、支払利息に対してその返済原資となる事業利益がどのくらいの倍率だけあるかを表します。借入金の返済方法には様々な方法がありますが、その中の1つのブレット型(期限一括返済型)*30に対して返済満期が来る前までの利息負担に耐えられるかを表します。

3.5 成長性

企業が成長しているかを計るのが成長性です。基本的には株主目線での分析が主になりがちなので診断士試験では問われることはまず無いと思われます。念のため説明しておきます。

3.5.1 成長性には成長率が重要

基本的には売上高、総資産と自己資本の成長率を用います。売上高成長率と総資産成長率は

で計算します。ただし2期間以上の複数期間先に渡る場合、期間の差異を勘案するため、(年平均成長率)を用いることがあります。

はある時点からそこから見て将来のある時点まで同率で成長してその将来時点の水準を実現した場合、年当たりどのくらい成長したことになるかという指標です。たとえば売上高の基準時点(

)から

期目(

)の

は(この期の差分を

として)、

で計算できます。

他方で自己資本の場合、留保利益が自己資本に組み入れられたことによる成長、すなわち

が重要になります。これは外部からの資金調達が無く、内部留保を再投資しただけで達成し得る理論的な自己資本の成長率で、サステイナブル成長率と呼ばれます。

また株主からすれば、1株当たりの当期純利益()や1株当たり配当金(

)の成長性が重要になりますが、試験上はこれらも不要でしょう。

4. 事例IVにどう活かすか

さて以上の知識を基にどのように事例IVの経営分析に答えるかを実例をもとに考えてみましょう。ここでは令和4年の事例IVを用います*32。

事例IVでの経営分析では、過去と現在の会社の状態の比較ないし同社と同業他社との比較の2パターンがあります。いずれにせよ、与件文に従って着目すべき視点を洗い出し、それにふさわしい指標を計算することになります。

そのときには無駄な指標を計算しないことと、与件文で定性的に書かれていることを適切に表す指標に結び付けて正しく計算することが求められます。これらを素早くやるには、

①どんな財務指標がありそれぞれがどのようなことを意味するか頭に入れておく

②与件文から読み取れる会社(ないし所属する業種・業態)の(財務的)特徴とそれを評価できる指標を結びつける

という2ステップが必要です。②は以下の手順で問題演習すると良いと思います*33。

4.1 与件文からの特徴抽出

まずは与件文から気になる記載を抜き出します。読みながら、気になることを頭の片隅に蓄積しておきます。ここでは正解を導くことが目的ではなく、会社のイメージを膨らませ正解候補を探ることが目的です。

- 第1段落:業種・業態から特徴を推測D社は中古自動車パーツ販売と自動車リサイクル事業を営んでいるため、工場(=有形固定資産)と棚卸資産(=在庫)が関わるか?

- 第2段落:「順調にビジネスを拡大し…」とあるため、売上高や資産は増大傾向か?

- 第2段落:「海外販売網の展開」とあるため為替が関わるかもしれない。

- 第2段落:「中古車市場が拡大し、それらに対する中古パーツの需要も急増…」とあるため在庫の回転率は向上しているかもしれない。

4.2 財務諸表のチェック

財務諸表を3つの観点からチェックします。

4.2.1 特徴的な科目が無いか

科目の中にはそれがあること自体が特定の情報を持つ(ある取引の存在を示唆するものである)場合があります。たとえば外国とのやり取りがある程度の規模であれば、P/Lに為替差損や為替差益が存在する可能性があります*34。

また短期借入金が前期には無かったのに当期に相応額発生していた場合、資金繰りに問題が起きている可能性を示唆します。

今回の事例では特徴的な科目は無い様子です。

4.2.2 同業他社、過去期との比較

代表的な科目*35について同業他社や過去期(前期)の水準と比較します。ここでは与件文から読み取った仮説(4.2.1参照)を参考に、その仮説と結びつく指標で使う科目に注目します。

たとえば仮説1.に基づき有形固定資産に注目すると、D社は16,896万円であるのに対し同業他社は8.395万円であり、D社は有形固定資産(工場?など)が多いことがあり、効率性(有形固定資産回転率)を計算する価値がありそうなのが推察できます。また仮説4.に基づきたな卸資産を見ると3,097万円にたいして5,215万円であるため。これも効率性(棚卸資産回転率)を計算する価値がありそうです*36。

勿論、仮説とは関係なく、水準を見て明らかに良さそうな指標を想起することも重要です。たとえば売上高水準と売上総利益を比較すると、売上高は概ね1:1.1程度なのに対して売上総利益はざっくり1.7:1ですので、D社の粗利率は同業他社よりも良いことが分かります。

こうしてあたりを付けた指標は(設問1)で書くべき指標を概ね含んでいます。ここではじめて指標を計算します。

4.2.3 説明をどう書くか

この事例では(設問2)にて「同業退社と比べて明らかに劣っている点を指摘し、その要因について財務諸表から読み取れる問題」が求められています。こういったものは一般に、事例I~IIIと全く同様に与件文で記述されているか、財務諸表の数値から推察されます。ここでは仮説1.での有形固定資産の水準が明らかに大きいことや設問1で計算した生産性が候補として上がります。ただ有形固定資産に関する言及が与件文に無く書けることが少ないので、生産性について注目する方が吉かもしれません。

5. まとめ

以上のように、

- 会社の位置づけ

- 財務諸表の意義

- 財務分析による経営分析を見るための各観点で知りたいことを把握

- 各観点の評価指標とそこから得られるインプリケーション

- 過去問演習に応用

することで財務分析は上手くこなせるようになっていくと思います。いずれにせよ数をこなして訓練することでよりスムースにできるはずです。

補足:用語

- 借入金:銀行などの金融機関や営業の取引先、親会社や親族、知人などある特定の人から借り入れたお金のこと。俗に言う借金。

- 債券:国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券。借入金は基本的には特定の人・機関と借用証書を交わして借金をし借用証書自体は価値を持たない(=有価証券ではない。)一方で、債券は発行を(不)特定多数に向けて告知してしゃっきんをし債券自体が価値を持つ(=有価証券である。)という違いがある。が、試験上は借金と同義と思ってOKだし、恐らく出ない*37。

- 公社債:債券のうち、公的機関(国(国債)、地方自治体(地方債))の発行する公債と事業企業が発行する社債の総称。

- 約束手形:金銭の支払いを約束する書面であり、一定の要件を満たすことで法的効力を持つ有価証券。基本的な機能面では売掛金と似ていますが、手形は有価証券であるため、手形を現金のように支払手段として用いることができます(これを手形の譲渡といいます。)。もっとも試験上はこの違いを理解する必要はなく、単にツケとして相手の支払を猶予している額と思えば充分です。

- 有価証券:財産的価値のある権利を表す証券や証書。ここでは株式、公社債や約束手形、小切手などの総称でこれらが含まれるとだけ覚えておけばOK。

参考文献

*1:なお判断軸はいくつかあり、たとえば①中小企業であればあまり関係なさそうな指標(たとえばキャッシュフローを使う指標)はそもそも除外したりランクを下げています。また②人により定義がマチマチな指標(例:債務償還年数)は試験という括りでは答えがバラつくため不適だろうということでランクを下げています。

*2:会計の専門家(大学の先生)や機関(銀行、公的機関など)によって定義はマチマチです。たとえば効率性は収益性に含まれる場合があります。また安全性は更に流動性と(狭義の)安全性に分類する場合もあります。

*3:以降、企業を会社の意味で使います。

*4:「自然人」のこと。

*5:そして株主とそれ以外の主体(債権者など)との関係のバランスを律することが会社法の目的の1つです。

*6:持分会社でも基本的な考え方は類似していること、また事例に答えることを考えると考慮する必要性が薄いこともあり、ここでは株式会社を前提として議論します。

*7:こういう文脈での営業活動とは、いわゆるセールスではなく、ビジネスする=事業活動の意味です。

*8:会社法では報告のための書類として計算書類が求められますが、計算書類には貸借対照表、損益計算書の他に株主資本等変動計算書、個別注記表が含まれます。また上場しているもしくは社債を不特定多数に発行しており、更に特定要件を満たす場合、有価証券報告書の発行が求められ、そこには貸借対照表、損益計算書に加え、キャッシュフロー計算書や株主資本等変動計算書、注記などを公表する必要があります。

*9:準拠する会計基準によっては科目名が定義や名称が違いますが、中小企業は基本的に日本基準に則っている場合が大半なので、日本基準における名称で説明します。

*10:その他ですが、一般には同じ区分内の科目の金額に比べて些末な額のものをまとめてその他としています。ここでは試験に特化すべく、本来の企業であれば相応の規模があって一般的には記述されることの多い科目もその他に含めました。以降も同様。

*11:過去問等にて非支配株主持分を考慮する事例が散見されるので、覚えておきましょう。

*12:投下資本はB/Sの値である1時点のストックを指す一方で利益は1会計期間のフローです。これらの整合性を取るべく投下資本は期初(前期末)値と期末値との平均を用いるのが普通です。ですが診断士試験ではこれを考慮する必要は無いでしょう。

*13:債権者にとっても自分の返済原資の有無に関わることから関心があるものです。

*14:以降、使用総資本の代わりに総資産を用います。

*15:経常利益では支払利息を債権者に支払済になってしまい、営業利益では本来の業ではないものの経常的に発生し得る金融収益が加味されなくなってしまいます。

*16:非支配株主持分を考慮するならば、親会社に帰属する当期純利益と呼ぶのが最適です。

*17:ので後述します。

*18:無形固定資産を用いることも想定されますが珍しい事例だと思われるため省略します。

*19:近年は電子記録債権で払う場合もありますが、本質的な相違は無いので無視します。

*20:上記では単位は年ですが、これでは桁数が小さくなりすぎて直感的でないので、分子を月商(1月当たりの売上高)や日商(1日当たりの売上高。煩雑になるだけなので閏年は考慮しない方が多い。)に変えることも普通にあります。ただこれは概念的かつ財務諸表から読み取れる範囲のもので、実際には資金繰り表の作成などが必要になります。また厳密には、電子記録債権・債務も加味します。

*21:また後述するCCCにて分解式を一本化できるため分子を売上高にする場合もありますが、理解の面ではあまり気にしなくても良いです。

*22:後述する資本構造にも分類し得るものですが、流動性指標として分類される方が普通です。

*23:が、業種・業態、ビジネスモデルやそれらに起因するリスクによって理想的水準は変わるので話半分に聞いておく。

*24:銀行などで倒産しかけている会社を評価する場合、現金及び預金から更に他社が担保設定している預金を控除してこれ以上に厳しく見ます。

*25:なお株主からしてみればROEを上げるには財務レバレッジをかけないといけないため、自己資本比率などの指標が過度に高いと問題になり得ることは留意しなければいけません。

*27:他には税引前利益+支払利息+減価償却費があり得ます。

*29:このように定義があまりに多様なので、試験には出づらいように思っています。

*30:満期に元金を一括返済する方法。利息さえ支払えばよいので投資の後半期にまとまった資金が得られる投資計画で志向される返済方法だが、満期まで元金が減らないため、支払金利負担が重い点が欠点である。

*31:逆に言えば、試験ではこうしたプロセスを所与として与えられるために不要と言えます。

*32:たとえば2次試験過去問ダウンロード│AAS中小企業診断士 2次試験対策専門校を参照して下さい。

*33:銀行の研修では、財務諸表のみからその会社の特徴を推理するといったことを訓練したりします。それを過去問演習で再現したものです。なお実際の試験時には、設問を先に読んで当たりを付けるのは非常に有効で、それを否定するつもりは全くありません。ただ演習で訓練する際は適当な指標をささっと見つけ出す訓練として、設問をわざと読まずに以下の手順で進めることで精度を上げることも有効かもしれません。

*34:B/Sの純資産の部に「為替調整勘定」がある場合も考えられますが、診断士試験に出てくるような規模で計上しなければならないような規模の調整を生みだすような在外子会社は無いと考えても差し支えないでしょう。

*35:ここではまだ『科目だけ』に注目します。

*36:暗算が得意な人はこのとき売上高の水準を軽く見ておけば上記の推察の蓋然性が更に高いことが分かります。