はじめに

「事業再生に携わりたいと思っているものの、なかなかそのような機会が来るわけではないので、そのときにできることを増やすべく、せめて今できることをやろう」ということで、過去の上場倒産企業の事例研究をやっていく。

対象企業は、

)")

に記載された2008年以降に倒産した上場企業から選んだ。今回は、株式会社レイコフ(8941)を選択した。

ポイント

- レイコフは不動産ファンド事業を主軸としたグループ会社だった。

- 規模や利益は急成長していたものの、現金回収が追い付いておらず、銀行借入による資金繰りが生命線だった。

- パリバショック、そしてリーマンショックにより銀行借入が不可能となりショートが見えたことで倒産した。

会社の概要

レイコフ(8941)は不動産ファンド事業を主軸とした会社(の純粋持株会社)だった。

1989年1月に不動産鑑定、調査業務を行う不動産計画評価研究所が創業。94年、91年に設立したケアシステムを資産管理研究所に改組。2001年にレイコフを持株会社とするグループ化。同年12月から不動産証券化業務を開始。

ビジネスモデル

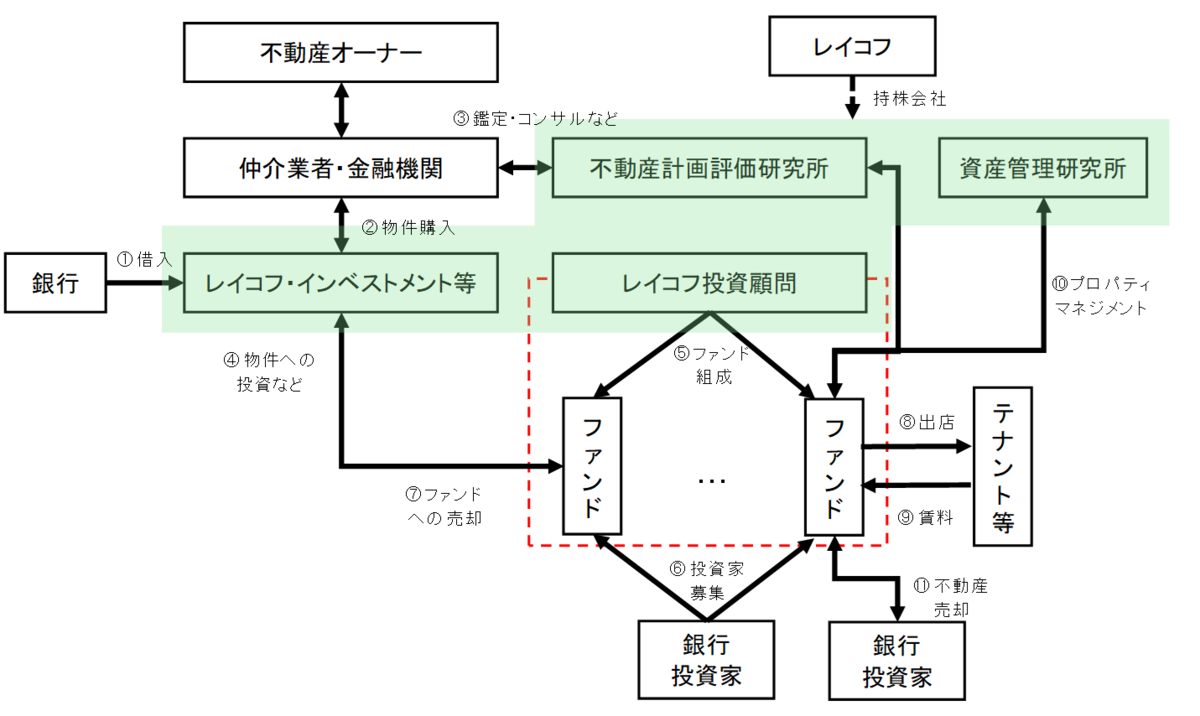

グループ全体のビジネスモデルをまとめると、以下の図のとおりである。

まず、銀行からの借入で不動産を仲介会社経由ないし不動産オーナーから直接仕入れる。その際、鑑定やコンサルとして関わる。こうして仕入れた不動産に投資し資産価値を向上させた後、レイコフ投資顧問が組成したファンドに、投資家から調達した資金を元手として不動産を売却して利益確定させる。

当該ファンドは、資産管理研究所によるプロパティ・マネジメントを委託しつつ、テナントからの賃料を得る。一定期間経つと不動産を売却する。

この中でも、自己資金での不動産仕入、ファンドの組成・募集・不動産の購入、不動産運用とEXIT(仕入れた不動産の売却)が重要な要因である。

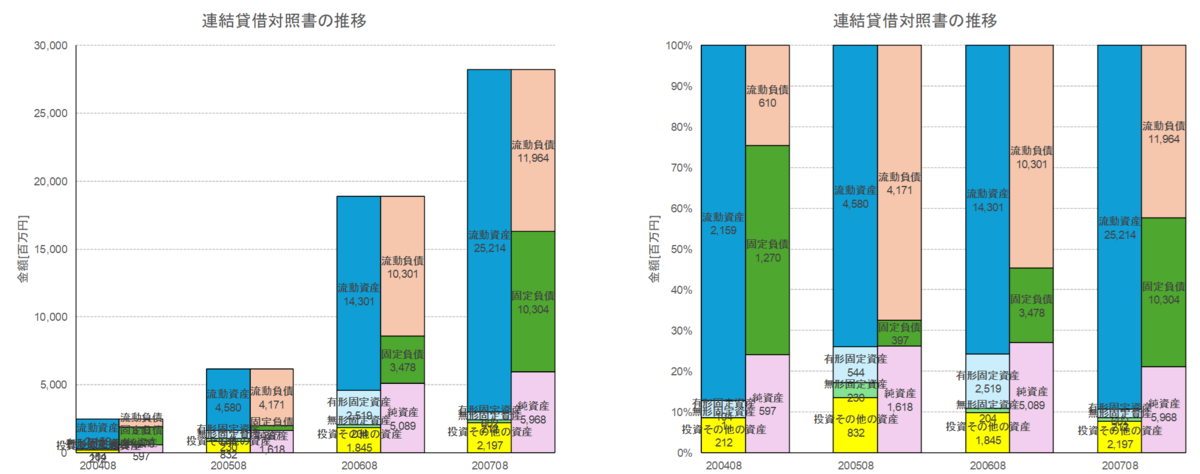

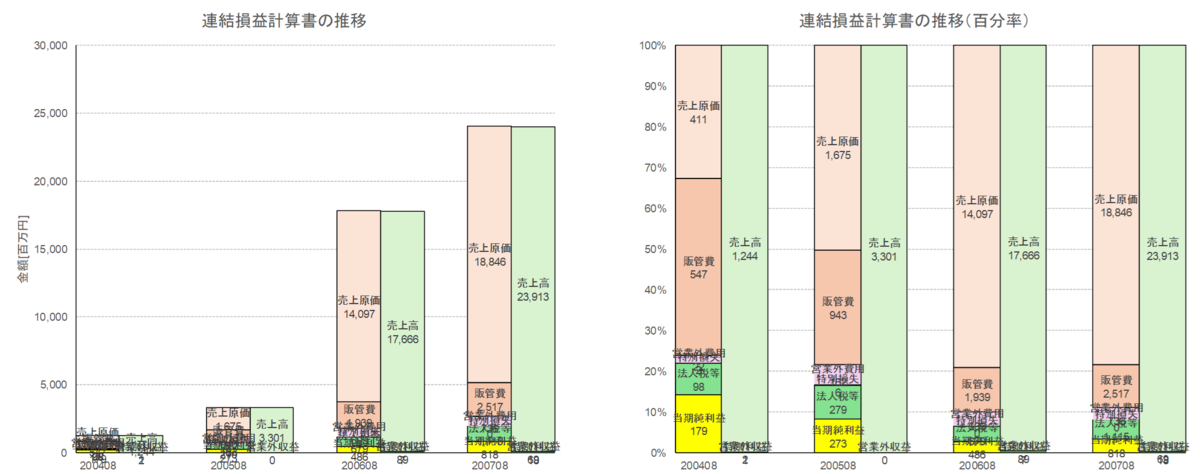

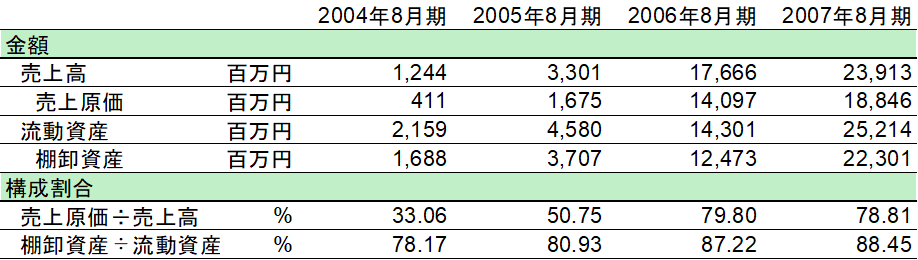

業績推移

有価証券報告書を公表していた期間、当社は規模を急激に拡大してきた。実際、連結ベースのB/SとP/Lは明らかに規模を急拡大させていた。

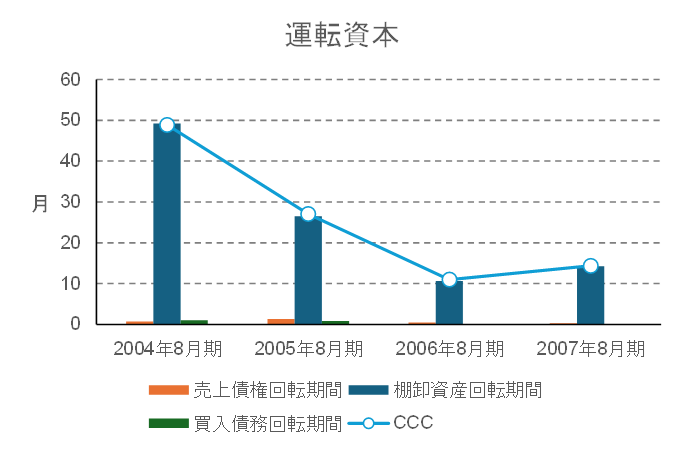

ただし、売上原価の割合が徐々に増していることが分かる。実際、売上高に占める売上原価の割合は33.06%,50.75%,79.80%および78.81%と時間が経つにつれその負荷が急激に増大している。

すなわち、在庫過多が問題になっているのである。

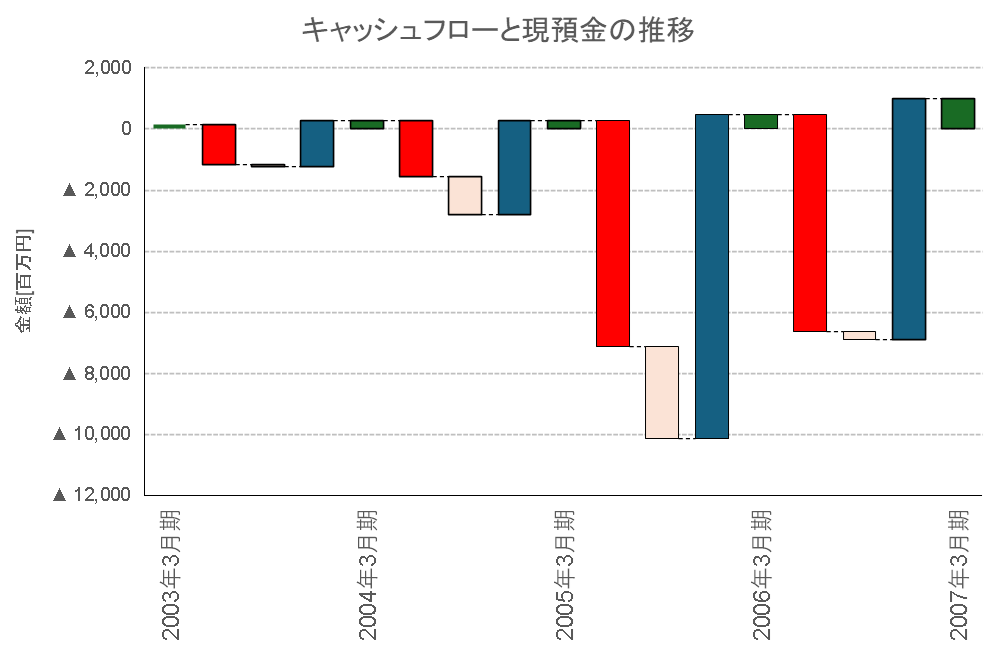

キャッシュフローもかなり問題のある動きをしている。フリーキャッシュフローがマイナス、それも営業キャッシュフローと投資キャッシュフローの双方ともマイナスであり、それを財務キャッシュフローで埋めている。

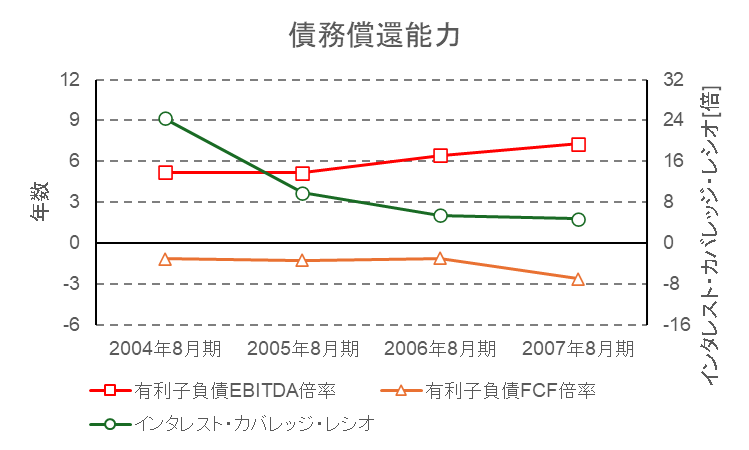

安全性も、売上原価の増大により、キャッシュ・コンバージョン・サイクル(CCC)は改善している*1ものの、長期資金の回収蓋然性は改善していない。特に、インタレスト・カバレッジ・レシオは悪化一辺倒であった。また常にマイナスだったため、フリーキャッシュフロー(FCF)に基づく債務償還年数(有利子負債FCF倍率)はマイナスだった。

|

|

*1:しかし、前述のとおり、実際には現金の回収には至っていない。

*2:【倒産】レイコフグループが民事再生手続きを申請、負債総額426億円で上場廃止 | 日経不動産マーケット情報 参照。

*3:同上。