今日のまとめ

1. 不動産証券化の仕組の概要

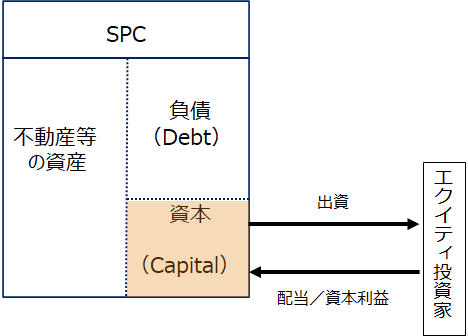

自身の保有するある不動産を特別に設立した法人に売却(譲渡)し、その取得した不動産のみを裏付財産として当該法人が資金調達を行った(有価証券を発行した)上でそれを運用するスキームを不動産証券化という。土地のオフバランス化や他己資本を利用した遊休不動産の開発等を目的に行うスキームである。

不動産証券化はJ-REITと私募ファンドに分類できる。主要プレイヤーには、以下の3種類がいる。

| (1)当初不動産の保有者(Originator) | |

| (2)証券化のための会社等(SPV, SPC: Special Purpose Vehicle (Company)) | |

| (3)(2)への資金供給者 (Creditors, Investors) |

1.1 不動産証券化・J-REITの仕組み

- オリジネーターはアレンジャーに証券化を依頼する。

- アレンジャーは不動産の購入・売却と不動産賃貸事業を行うVehicle (SPV)を準備する。

- SPVは金融機関・投資家から社債発行・借入・出資を通じ、当該不動産購入用の資金調達を実施する。

- オリジネーターは不動産(又は不動産信託受益権)を売却(譲渡)し、代金を受領する。

- SPVは当該不動産を利用しているテナントから賃料を受け取り、その賃料を原資として不動産維持コスト、社債・融資の返済を順次実施の後、配当支払する。

- 社債、融資の返済期限の到来に合わせ、不動産を売却、当該キャピタルゲインを原資に売却コストの支払、社債・融資の元利金返済の後、残余を配当として支払う。またはリファイナンスを 実行し、再び当該不動産を運用する。

2. 不動産証券化とプレイヤー

不動産証券化に関わる主体は4主体である。

| (1)不動産の益出(損切) | |

| (2)BSからの不動産のオフバランス化 | |

| (3)社債よりも有利な資金調達 |

が目的である。

- また、証券化商品の組成を行なう主体としてアレンジャーがいる。アレンジャーの業務は、以下の5種類に渡る。

| (1)証券化全体の設計。 | |

| (2)将来CFを加工し、投資家選好に合った証券化商品の仕立て。 | |

| (3)SPV設立・不動産譲渡のドキュメンテーション。 | |

| (4)(デットの格付取得および)デット・エクイティ投資家の募集。 | |

| (5)SPVの資金調達を実施。 |

- 他には、運用期間中の不動産投資の運用・管理を行うアセットマネジャー、個別不動産の管理・運用を行うプロパティマネジャーがいる。

3. 具体的なテクニック

3.1 倒産隔離(Bankruptcy Remoteness)

不動産証券化の目的の一つは、当該不動産事業からの収益のみを原資とする証券を発行することにある。

そのためには、当該不動産事業以外のリスクを排除するために、

| (1)倒産隔離性の確保 | オリジネーターやSPVの倒産による投資家への影響を排除する。 | |

|---|---|---|

| (2)有限責任の付与 | SPVの投資家に投融資額以上の責任を負わせない。 |

ことが必要になる。そこで、①不動産が正しく売買(譲渡)されるように注意すること、②SPVをオリジネーターから独立した第三者とすることの2点が必要となる。

具体的には、以下の3点等に注意することが必要となる。

| (1)真正売買 | 譲渡担保と見なされないように以下の措置等が必要。 ・買主売主間の意思表示 ・オリジネーターによる買戻し義務(権)の削除 ・登記による第三者対抗要件の具備 ・妥当な取引価格での取引 |

|---|---|

| (2) 否認権・詐害行為取消権 | 破産者の破産財団に属する財産に関し、破産宣告前に行なわれた行為が破産債権者の利益を害する場合、その行為を失効させ逸出した財産を破産財団に回復することを目的とする権利*2。 |

| (3)SPVの独立性 | SPVをオリジネーターから独立させる。 ・SPVがオリジネーターの子会社であった場合、オリジネーターの倒産に伴う影響が生じる恐れがあるため、第三者からの出資を募る。 ・SPVに当初の業務以外を行なわせるために議決権保有出資者が定款変更しないようにするため、ケイマンSPCや一般社団法人など、利用するSPVを工夫する。 |

3.2 利益相反(Conflict of interest)

ある人の担う、二つの異なる役割が目的とする利益が互いに相反している状況を利益相反という。

たとえばファンドやそのファンドの投資家に対して忠実義務を負うアセット・マネジメント会社が、自己や第三者(アセット・マネジメント会社の株主)の利益を図るため、自己の保有する不動産を、市況より不当に高く自身のファンドへ売却した場合がそれに相当する。

アセットマネージャーやプロパティマネージャーによる利益相反を防ぐため、法律による規制のみならず、各企業の内規・ガバナンスを通じて自身の業務に制限を加えるように努める必要がある。

3.3 信用補完措置(Credit Enhancement)

アセットファイナンス、プロジェクトファイナンスにおいて、投資家の期待に見合ったリターンを担保するために投資家が一定以上の損失を被らないような手立てを信用補完措置という。

これを取るべく不動産証券化では以下の措置などを取る:

| (1)優先劣後構造 | 償還順位に優劣を付け、SPVの債務不履行の蓋然性を下げる*3。 | |

|---|---|---|

| (2) キャッシュ・リザーブ | テナントの一時的退去に伴うキャッシュ・イン途絶に起因する債務不履行を防ぐため、現金を積み立てておく。 | |

| (3)賃料保証 | テナント管理会社に入居者の管理を委託契約をし、空き室に関わらず家賃が入るようにすることで、テナント賃料を安定化させる。 |

3.4 二重課税の回避

投資家が得るインカムゲインは、投資ビークルの利益の段階で法人税が課税され、ビークルから投資家へ配当される段階で、更に法人税や所得税が課される。これを二重課税と言い、エクイティ投資家が得る利益は大幅に減少してしまう。そのためエクイティ投資家の税負担が投資用不動産を直接保有する場合に近い水準になるように、投資ビークルの段階で法人税課税されない様な仕組を採用する。

具体的には、投資ビークルを「合同会社+匿名組合」や「特定目的会社」、「投資法人」といった法的にそうした問題に対処できる組織体を用いることで可能となる。

3.5 不動産信託の利用

不動産信託は、不動産の所有者が行うべき不動産の管理や処分について、信託受託者が自ら所有者の地位に立って代行していく制度である。不動産信託を利用することで、様々な利益を享受できる。

| (1)不動産の直接譲渡に比較し、不動産流通コストが軽減できる。 | |

| (2)SPVとして株式会社や合同会社を用いる場合、不動産特定共同事業法による厳しい規制を避けるために、不動産信託が必須になる。 | |

| (3)信託受託者の受託審査機能により、関係者が不測に損害を被るリスクを減らし、管理機能により、不動産の安全運用が可能となるメリットを享受し、また信託銀行の不動産に関するノウハウを活用できることで、取引を安全に行える。 |

3.6 信用格付

SPVが負債調達をする場合、通常、信用格付を取得する。SPVの信用評価は、通常の事業法人とストラクチャードファイナンスの両面から評価される。SPVは従業員が存在せず業務範囲が限定されており、保有資産が全て不動産であること等から、 𝑆𝑃𝑉の信用格付は、LTV,DSCR(後述)といった指標を目安に行う。

3.7 デュー・デリジェンス(Due Diligence)

不動産投資を行う場合、対象不動産が将来生み出すと期待されるCF(インカムゲイン源)と将来の売却時に実現し得る処分価格(キャピタルゲイン源)を予測し、そこから割り出されるを査定した上で、売主との価格交渉や入札価格の決定を行う。そのために事前に行う不動産に関する詳細かつ多角的な調査をデュー・デリジェンスという。

3.8 不動産鑑定評価

不動産の評価には、専門家(不動産鑑定士)による評価が必要となってくる。不動産鑑定評価は、「不動産鑑定評価基準」に則り、3つの手法を併用して行う。

| (1)原価法 | 当該不動産を現時点に再び0から作り直した場合にかかる費用で評価。 | |

|---|---|---|

| (2)収益還元法(直接還元法) | 標準的な一期間の純収益を還元利回りで割り評価。 |

|

| (3)収益還元法(DCF法) |

4. 不動産ファンドの動向

4.1 私募ファンド

不動産ファンド(証券化スキームを通じて不動産投資を目的に投資家の資金を集めたもの。)のうち、少数の機関投資家等に限定して非公開的に募集するファンドを私募ファンドという。

私募ファンドはJ-REITに比較し、以下の特徴がある。

| (1)運用期間 | J-REITは運用継続を前提とするが、私募ファンドは一定期間後解散することを前提にスキームを構成する。 | |

|---|---|---|

| (2)エクイティの流動性 | 私募ファンドは相対取引であり、 J-REITよりも流動性が低い。 | |

| (3)LTV(借入比率) | エクイティ利回り向上を目的に、ハイレバレッジにする場合が多い。 | |

| (4)情報開示 | 私募ファンドは投資家が少数のため、一般向け情報公開はしない傾向。 |

私募ファンドへの主な資金拠出者は年金基金、生命保険・損害保険会社、金融機関等の機関投資家で、海外勢も多く投資している。また、不動産会社を中心とした事業法人やソブリン・ウェルス・ファンドも重要な資金拠出者である。私募ファンドの形態としては、様々なものが扱われる。

4.4.1 GK-TKスキーム

合同会社と匿名組合を組み合わせたスキームをGK-TKスキームという。

| (1) | アレンジャーが、投資家の募集、各種条件の調整・折衝を行い、投資家からの資金(匿名組合出資)を集める。 | |

| (2) | アレンジャーが負債調達のため金融機関を募集し、各種条件を折衝する。 | |

| (3) | SPCは調達資金を用いて、売主が信託受益者に不動産信託した不動産信託受益権を取得する。 | |

| (4) | AM会社はSPCや信託受益者を経由しPM会社を選定する。 | |

| (5) | テナントが支払った賃料から諸経費等を控除した金額を𝑆𝑃𝐶が信託配当として受領。負債返済の後、必要な準備金を積み立て、最後に投資家へ分配する。 | |

| (6) | 予定期限が到来すると、SPCは保有する全不動産信託受益権を処分し、当該処分代金から諸経費を控除した額を、負債返済の後、残余を投資家に分配する。 ・本スキームでは、現物不動産に代わり、不動産信託受益権を取得する。 ・他の会社法による制度に比して優位性があるため、合同会社をビークルとして活用する。 ①合同会社には会社更生法の適用がないため、借入に対する担保権が更正担保権に変更されるリスクが存在しない。 ②合同会社への出資者の全員が有限責任社員であり、社員総会・取締役・監査役等の機関が不要で簡易な運用が可能である。 |

4.4.2 TMKスキーム

資産流動化法が定める特定目的会社を利用したスキームをTMKスキームという。

特定目的会社は、不動産等の特定資産の流動化業務を行うためだけに設立される特別な会社で、株式会社よりも組織上の簡略化が図られており、また一定要件を満たすことで支払配当が損金算入できる。一方で投資家保護のため、対象資産の特定や資産流動化計画の作成・準拠が義務付けられているため、柔軟性に欠ける。事前に投資対象物件が特定され、社債発行や現物不動産の取得を望む場合、本スキームを用いる。

資産対応証券(特定社債、優先出資等)又は特定借入等を通じて資金調達を行い、特定資産を取得する。その後、特定資産から生ずる信託配当または賃貸収益や売却代金等を、レンダーへの元利返済や投資家への分配金支払に回す。

4.2 J-REIT

日本版の不動産投資信託をJ-REIT(Real Estate Investment Trust)という。

不動産投資信託は、制度上、

| (1)会社型 | 投資法人を活用する。投資家に対して投資主総会での議決権が与えられる。 | |

|---|---|---|

| (2)契約型 | 信託を活用する。役員選任・解任等の一定事項に関する議決権行使が可能で、監督権限を持つ。 |

の2種類がある。日本の場合、大半が上場しており、会社型が大半である(非上場のREITは私募REITと呼ばれる(後述。))。

J-REITは投資口(投資証券と呼ばれる有価証券)を発行して投資家から資金を集め(上場REITならば取引所で売買可能である。)、負債調達でレバレッジを掛けた上で不動産に投資し、当該不動産をテナントに貸借することで収益を得る。

J-REITは、私募ファンドと以下の点で相違する。

| (1)投資口が有価証券であり流動性が非常に高く、(上場しているものは)日々刻々価格が決まる。 | |

| (2)ゴーイングコンサーンを前提としている。 | |

| (3)レバレッジ水準が大きく異なる。 | |

| (4)投資ビークルの法的位置付けが大きく異なる。 |

またオープン・エンド型ファンド(投資家の請求により払戻しを行うもの)とクローズド・エンド型ファンド(払戻しをしないもの)がある。前者の場合非上場となり私募REITが該当する。後者は払戻しをしない代わりに取引所での売買を通じて換金する。

J-REITは保有不動産の生み出す利益を投資家へ配分する器として機能する。テナントからの賃料収入や不動産譲渡益から、固定資産税、不動産所有コスト、外部業務委託費用、負債金利および投資法人・上場の維持コスト等を支払った後に決算期ごとに利益を投資家に配当する。法人としてのJ-REITはただの器の役割を果たすべく設けられているため、各種業務は外部委託することが義務付けられている。

5. 不動産投資を理解する判断指標

5.1 不動産投資における判断指標の目的

不動産投資においては、投資対象となる不動産や不動産ファンドについて、

- その収益力はどの程度か。

- その収益力に見合った価格か。

- その投資の安全性、リスクはどの程度か。

- その物件に何か問題はないか。

を判断するため、様々な指標を評価する。

5.2 収益率の判断指標

5.2.1 キャッシュフロー(CF)

不動産に関わらず投資においては、 キャッシュフロー(CF)評価が重要となる。不動産の場合、他の資産とは異なるキャッシュフロー(CF)に着目する。具体的には、グロスキャッシュフロー(収入)の評価後に算出した純収益であるNOI(Net Operating Income)と、支出(CAPEX)を評価しNOIに加減することで算出したNCF(Net Cash Flow)を見る。

また投資家の観点からキャッシュフロー(CF)を評価する場合、以下の2つで分類する:

| (1)運営活動から生まれた資金(FFO:Funds From Operation) | |

| (2)配当可能資金(FAD:Funds Available for Distribution) |

運営活動から生まれた資金(FFO:Funds From Operation)は、以下で定義される:

FFOを算出するのは、J-REITの会計上の純損益は、保有資産の売買損益やそれに伴う減価償却費増減の影響を大きく受けるため、J-REIT固有の収益力を正確に評価するには上記を割り戻す必要があるためである。

配当可能資金(FAD:Funds Available for Distribution)は、以下で定義される。

FADを算出するのは、 FFO等の数字を明瞭に把握すること、J-REITが現在の収益水準を維持するのに必要な賃貸に伴うコスト、資本価値の保持のためのコストをFAD計算を通じて明瞭にするため、保有資産内容の異なる他のJ-REITとの比較を容易にするために行う。

5.2.2 キャップレート

不動産の利回りを表す代表的な指標としてキャップレートがあり、以下で定義される。

逆に、類似物件の取引事例等から不動産のキャップレートが査定できる場合、直接還元法を通じて不動産価格を評価することができる。

キャップ・レートは利用目的に応じて、4種類の類型がある。

| 還元利回り | 収益価格(評価額)の算定 |

|---|---|

| 期待利回り | 投資価値(投資家の購入希望価格)の査定 |

| 取引利回り | 市場相場の把握 |

| 運用利回り | 運用成績の把握 |

5.3 投資の安全度の判断指標

5.3.1 LTV

債券や貸出の安全度合を測る指標として、LTV(Loan To Value)がある。

LTVはSPCやJ-REITの負債額を担保資産の時価で割った比率であり、いわゆる担保掛目を表す。LTVとレバレッジ比率の関係から、LTVが低いほどレバレッジ比率は低く安全性が高い。実際、以下が成り立つ:

5.3.2 DSCR

年間の純収益を借入金・社債の年間元利返済額で割った比率をDSCR(Debt Service Coverage Ration:借入金償還余裕率)といい、安全度の判断に用いる。

ある不動産が年間で得られる純収益の内、どの割合を年間元利返済額を占めるかを表す指標であるから、DSCRは低い方が安全であると判断できる*4。本指標はコベナンツ(期限の利益の喪失等を定めた特記条項)の一つに含まれる場合が多いため、債務者、不動産ファンドの両者にとって非常に重要な指標である。なお年次ではなく月次で定義する場合もある。

参考

不動産の定義に関する法律

第85条 この法律において「物」とは、有体物をいう。 第86条 土地及びその定着物は、不動産とする。第二項 不動産以外の物は、すべて動産とする。

第2条 この法律において、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。 一 不動産 土地又は建物をいう。

土地評価の手順

土地評価に当たっては、対象土地の属する地域の地価水準を把握し、対象土地の地形や接面道路等の個別条件を「標準画地」と比較し、評価額の加減算を行う。

土地評価の個別要因

| (1)接面道路 | 道路幅員*5。 | |

|---|---|---|

| (2)地形 | 土地の形。整形が良い方が望ましい。 | |

| (3)地積(ちせき) | 登記簿上の土地の面積。一般に広くなるほど減価する。 | |

| (4)その他 | 日照や地勢、人通り等。 |

- 接面道路

土地の価値は、接面道路次第で決まると言ってもよい程、道路は、土地価格に決定的な影響を与える。

| (1)法的規制 | 土地に接面する道路が建築基準法上の道路でない場合、当該土地が欠陥敷地となり、評価額は大きく下落する。建築基準法42条2項は、道路(接面道路の幅員が4m未満)の場合に道路中心線から2mまでの線へ敷地境界をセットバックすることを要求しており、実質的に土地面積が減少する。 | |

|---|---|---|

| (2)機能的要素 | ・道路幅員は広い方が望ましい。 4mは欲しく(雪国は6mが基準)、5m~6mあることが望ましい。・道路は行き止まり状でなく連続性のあるものが望ましい。・方位等も影響を及ぼし、日照の面から、南→東→西→北道路の順で望ましい。また敷地の一方向のみ道路に接するよりも、二方向以上が望ましい。まず角地が好条件で、二方路、三方路等も好条件となる。 |

- 地形 地形の良否も土地価格に直接的な影響を与える。地形が悪い場合、使い勝手もあるが、心理的な問題で使い勝手以上に土地価格に悪影響を及ぼす。

- 地積 地積が大きいからといって、必ずしも高く売れるわけではない。たとえば東京都心からの通勤時間が約1時間半、最寄駅から少し離れた新興住宅地を考える。ここでの「標準画地」の面積が40坪でその地価相場が40万円であるとする。道路幅は4mで、第1種低層住居専用地域であるとする。このときに以下のような土地があったとする。

Aの相場が坪単価40万円だとして、ここでBの価格はいくらになるか。Aと大きく条件が変わらないために坪40万円になるかと言えば、そうはならない。

なぜならば当該地域の条件(位置合い・用途)を踏まえると、購入者の大半は都心に通うサラリーマン層である。

Aであれば40坪×40万円=1,600万円と一般サラリーマンでも手が届く範囲である。一方、Bの場合80坪×40万円=3,200万円と手が出しづらくなる。そもそも住宅用途であれば80坪も必要なく、もしこれだけの資金があればより好条件の地域で住居を建てるはずである。

そこで開発業者や土地保有者は、土地を分割することを通じて坪単価を下げることで対応する。このように面積が増加すればするほど土地単価が下がる現象を面大減価という。

- 開発行為 広大な土地(農地や空閑地)をブルドーザー等で整備し宅地化(区画形式の変更)することを開発行為という。このとき、役所より様々な条件が課される。その中には公園や道路等、有償で得ることが困難なものの開発も要求される。そのため、広大な土地を売却する場合、当該土地(素地という)価格は標準画地の10~30%程度になる。

建物価格の評価

建物価値といったとき、該当する価値が3種類あるため、どれを言っているのかに注意すべきである:

| (1)市場価値 | 実際に流通市場で売却した場合の価格を基準に評価する考え方。 | |

| (2)物理的価値 | 建物が物理的な使用可能な期間を基準に評価する考え方。 | |

| (3)主観的価値(使用価値) | 建物所有者が認識する価値を基準に評価する考え方。 |

残念ながら、市場では通常、土地付きで取引されるため、建物の純粋な価値を市場価格から割り出すことは困難である。そのために市場価格を評価するにもかかわらず、物理的価値を評価している場合が多い。経験的に、建築後20年を経過した戸建て住宅はほぼであると仲介事業者は考えている。

他方で物の主観的価値も極めて重要となる。建物の所有者の主観的価値は市場価値や物理的価値よりもずっと高く逓減しにくいため、結局、建物は当初の所有者が使い切ることが多い。

汎用性の高さも大きなポイントになる。大規模な豪邸(通常、持ち主の趣味が多分に反映されて建築されている)よりも、通常のサラリーマンが建てる住居の方が売れやすく価値は高くなりがちである。また事業用建物ではこれが顕著である。

また、建付減価というものもある。土地付き建物を購入する場合、通常、その建物がその土地の用途に最適なものである場合のみ、

が成り立つ。一般には、元の建物を撤去し、新たに建物を建てることとなる。そのため、撤去費用が控除された額で実際は取引される。これを建付減価といい、以上から、更地の方が最も高く問題なく流通する。

貸借建物:一般収益物件の場合

一般の収益物件として、アパートを購入する場合の土地建物の評価額を考える。たとえば更地価格6,000万円の土地に4,000万円の建築費でアパートを建てた。このアパートの年間家賃収入が500万円のとき、この土地建物の価格はいくらとなるか。

明らかに10,000万円ではない。

| (1) | 買主が更地を欲している場合、「6,000万円−更地化費用」となる。 | |

| (2) | 買主がアパートを欲している場合、この買主は家賃収入を元とした運用をするつもりであるから、運用利回りから算出した価格が評価額となる。たとえば周辺地域の運用利回りが5%ならば、「500万円÷8%=6,250万円」となる。 |

貸借建物:マンションの場合

マンションは区分所有という特殊形態を取るため、以下のマンションの専有面積の単価(専有坪単価)をベースとして決められる*6:

具体的には標準的なマンションの専有坪単価を判断、個別要因を考慮して加減算する。

| (1)最寄り駅までの距離 | 近い方が望ましい。 | |

|---|---|---|

| (2)ベランダの向き | 南向きが最良。 | |

| (3)築年数 | 10年以内がベター。 | |

| (4)階 | 上階の方が値が高め。 | |

| (5)専有面積 | 大きい方が高くなる。 | |

| (6)その他 | ①グレード、②総戸数、③高速道路沿い等の騒音、④面積表示(壁芯面積と内法面積:前者の方が5~10%前後大きい。不動産取引は前者を普通用いる) |

地価水準の把握方法

デュー・デリジェンスの調査項目

負債調達の方法

各不動産ファンドの特徴

AJPI(ARES Japan Property Index)の推移

上場J-REITと不動産会社との比較