国際金融を

")

を基に学んでいく。

7. 為替レートと実体経済

7.1 総需要と総供給

財の需給一致により市場の均衡が達成されるとの考え方は一国の経済全体の生産物市場に当てはめることができる。経済全体に存在する生産物への需要の総計を総需要、供給の総計を総供給という。生産物市場の(短期的)均衡は総生産量が不本意な在庫の増減を伴わずに総需要量と一致する点においてのみ達成される。

7.2 総需要とその決定要因I:内需

7.2.2 投資関数

(設備)投資は実質利子率が重要な決定要因だと考えられることから、名目利子率および期待インフレ率

を用いて設備投資額

は

と書ける。

7.3 総需要とその決定要因II:外需

純輸出の決定要因を考えると、生産コストの相違による財の価格差が重要である。

他の条件が一定ならば、財・サービスは価格上昇により一般に需要が減退する。輸出入のような国際的な取引でも同様で、自国から外国への輸出財の価格が外国の現地における財よりも相対的に高く(安く)なれば、自国の輸出財に対する外国の需要は減少(増加)する。

こうして自国財と外国財の価格を相対的に比較する指標が重要になり、そのような指標として国際相対価格および実質為替レートである。

7.3.1 実質為替レートと国際貿易

実質為替レート

は、それが上昇すると外国の財バスケット1つと交換される自国の財バスケットの数が増えることを意味するから、外国の消費者にとって自国財が相対的に安価になることを意味する。したがって自国にとって実質為替レートの上昇は輸出を促進することになる*2。

自国通貨が実質的に減価すると輸入財の数量が減少する一方で、輸出財1単位に相当する自国財の単位は増加する。すなわち自国財単位で測った輸入を減少させる数量効果と増加させる価格効果が共存していることになる。

7.3.2 Marshall-Lerner条件

このように数量効果と価格効果の双方が影響することから、実質為替レートの変化が輸入に与える影響には不確定な要素が存在する。では自国の実質減価が必ず純輸出を増大させる条件を考える。

まず数量効果と価格効果を明確に分離すべく

と書く。ここではそれぞれ自国と外国の各通貨単位での価格、

は自国財の輸出数量および

は自国による外国財の輸入数量であり、

は名目為替レートである。

この式の両式を自国の物価で割ることで

を得る。

これに基づき実質為替レートが微小単位だけ変化した場合の

の変化を考えると、

が得られる。最初の2つの項が実質為替レートの変化が純輸出にもたらす数量効果を表し、第1項はは輸出量の変化、第2項は

は自国財単位に換算した外国財の輸入量の変化を示す。第3項は

は実質為替レートの変化によって生じる輸入の価格効果を示す。

数量効果が価格効果を上回って実質減価が純輸出を増加させる条件を導く。まず両辺にを掛けることで

である。ここで当初は貿易収支がバランスしていた、すなわちと仮定すると

であるから、

が成り立つ。ここでおよび

はそれぞれ実質為替レートに関する輸出需要弾力性および輸入需要弾力性と呼ぶ。この式から、

が得られる。この条件式は-

条件と呼ばれる。

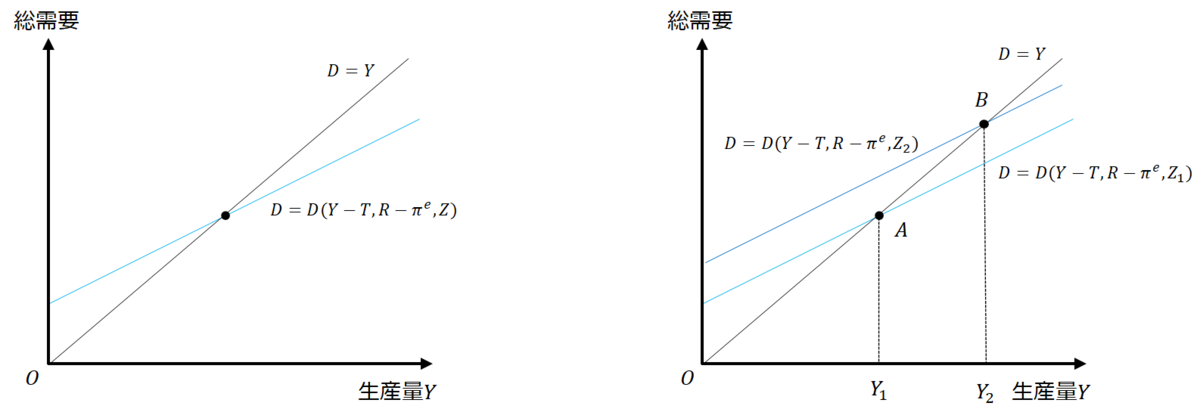

7.4 生産物市場の短期均衡

7.4.2 為替レートと均衡生産量

実質為替レートが減価すると、総需要関数と均衡生産量の交点は右上()へとシフトする。

なおこの均衡生産水準の関係は物価が硬直的である短期を想定している。また名目為替レートの変化は自国の貨幣市場または外国の貨幣市場における需給変化から生じる利子率変化によるものである点に留意せよ。

7.5 経常収支の考察

経常収支はその役割をどうとられるかに応じて経常赤字や経常黒字の意味が変わる。

経常赤字の場合、

- 相手国が充分に開かれていない

- 名目為替レートが赤字国にとって安価になり過ぎている

という理由が考えられる。

後者について、もし-

条件が成立している場合、黒字国側が為替レートを固定していると調整が生じない。このように

-

条件に基づいて、輸出入の国債相対価格への感応度から経常収支を捉える見方は経常収支の弾力性アプローチと呼ばれる。ただしこれは貿易赤字にのみ着目したものである。他方でマクロ経済全体を考慮しながら経常収支の動きを考察する手法は全体均衡的アプローチと呼ばれる。

まず貯蓄投資バランス・アプローチは

に基づいて経常収支を解釈するものである。ここでは経常収支、

は純輸出である。これは経常収支が基本的に国内貯蓄と投資の差に起因することを意味する。

また経常収支は

と表せ、これをアブソープション・アプローチという。ここでは内需に注目し、

が内需よりも大きくならなければならない。このため、大きな経常赤字を抱える国が経常収支の大幅な改善を図るためには実質減価に加え、内需を抑制するための緊縮的な財政・金融政策の遂行が必要になる。