国際金融を

")

を基に学んでいく。

9. 為替政策

9.1 為替相場制度の選択

9.1.1 為替変動と経済厚生

名目為替レートの決定は基本的に変動相場制であれば、市場取引が行う。しかしたとえ変動相場制であっても、為替市場に極端な変動があれば通貨当局が介入し為替動向に影響を与えようとする場合がある。これを為替介入という。この一環として、通貨当局が常時市場に介入して外国為替レートを一定に保つ政策がある。このような制度を固定相場制度(またはペッグ制度)という。

変動相場制を取るべきか固定相場制を取るべきかは、自身(自国)にとって経済厚生を最も高めるのに合理的な方を取ればよく、それは国によって相違する。

9.1.2 様々な為替相場制度

2008年4月末時点で、為替相場制度には以下のようなものが存在する。

| 変動規制 | (1)独自通貨不採用制度(10) | 自国通貨を持たず外貨を公的通貨とする。 | |

| ↑ | (2)カレンシー・ボード制度(13) | 固定レートで自国通貨と外国通貨の交換を無制限に応じる。 | |

| (3)その他の標準的固定相場制度(68) | 特定外貨に対する自国通貨価値を一定水準(実際にはその上下 |

||

| (4)固定変動幅を伴うペッグ制度(3) | 〃 |

||

| (5)クローリング・ペッグ制度(8) | 固定相場を取りつつ固定すべき為替水準を定期的に小刻みに調整する。 | ||

| (6)クローリング調整幅を伴うペッグ(2) | 〃 |

||

| ↓ | (7)(特定ターゲットの無い)管理フロート制度(44) | 予め目標値を設定することなく、経済状況などに基づき必要に応じて市場介入する。 | |

| 変動自由 | (8)独立フロート制度(40) | 過度な為替変動が発生した場合に調整する目的にのみ介入を許容し、市場変動に原則委ねる。 |

9.2 為替介入

9.2.1 為替介入の仕組み

通貨当局が名目為替レートの動向に影響を与えたり、場合によってはそれを誘導・操作することを目的に外国為替市場で取引を行うことを為替介入と呼ぶ。

為替介入はマクロ経済の安定化を目的とした為替市場における公開市場操作(金融政策の実行)とは異なり、為替動向に影響を及ぼすことを目的として外国為替市場において執り行われる。

9.2.2 不胎化と介入の効果

外国為替市場への介入は自動的にマネー・サプライの変化を伴うため、金融政策の観点では、為替介入がマネー・サプライを変化させることは好ましくない。そこで通貨当局が為替介入を行うと同時に介入によって引き起こされるマネー・サプライの変化を完全に打ち消すような金融政策を実施する方策が考えられる。このように為替介入とその反対方向の公開市場操作とを同時に行う行為を不胎化介入という。

カバー無し金利平価条件から得た

を考えると、自国通貨建債券と外国通貨建債券が完全に代替的であって不胎化介入で効果的であり得るのは、将来の予測為替レートが変化することで現在の名目為替レートに影響を与え得るという状況に限る。

9.2.3 シグナリング効果

もし市場が通貨当局の好意から将来的な減価あるいは増価を予測するならば、名目為替レートは即座に変化する。このような効果を不胎化介入のシグナリング効果と呼ぶ。

しかしシグナリング効果には懐疑的な見方も少なくない。実際に効果があるのか、情報発信が目的ならばなぜ通貨当局がこのような歪曲的な手段を取るのか疑問であるといった批判が存在するからである。

9.2.4 リスク・プレミアムとポートフォリオ・バランス効果

投資家が為替リスクを伴う外国債券を自国通貨建債券の完全代替物と見なさなければ、カバー無し利子平価は成立せず、両者の予想収益率にはリスク・プレミアム分の差が生じる。不胎化介入の場合、マネー・サプライは変化しないものの、通貨当局が外国通貨建資産と自国通貨建資産の一方を購入し他方を売却するため、結果的には市場によって保有される外国通貨建資産および自国通貨建資産のバランスが変化する。

に従えば、右辺第3項のリスク・プレミアムに変化が生じるため、均衡為替レートも変化することになる。

このように市場が自国通貨建資産と外国通貨建資産を不完全代替物と考え、リスクを考慮しつつ資産ポートフォリオのバランスを最適化する結果として均衡為替レートが決定されるとの考え方は為替レートのポートフォリオ・バランス・アプローチと呼ばれる。

9.3 固定相場制度

為替介入を常時徹底して行うことで名目為替レートを一定水準に釘付けするのが固定相場制度である。あらかじめ決定された水準にレートを保つように通貨当局が自ら外貨を売買して需給をバランスさせる。

市場の外貨需要が供給を上回れば通貨当局は外貨準備を用いて市場参加者による外貨買い・自国通貨売りに応じて名目為替レート水準を保つ。逆に市場の外貨需要が縮小すると、通貨当局は固定レートで市場が望むだけの外貨を買い取った。ただし自国通貨を外国通貨で買い取る場合、外貨準備が枯渇すると固定相場を維持できなくなる。このため固定相場制度を採用する通貨当局は充分な外貨準備を蓄えることが必要になる。

固定相場制度の最大の利点は、名目為替レートの激しい変動を回避できる点にある。多くの研究が、変動相場制度において観察される名目為替レートの激しい短期変動は、その相当部分がマクロ経済における重要変数の変化に起因するものではないと知られている。これを抑えることができる点が利点である。

9.3.1 固定相場制度と金融政策

固定相場維持のための介入は市場に生じる外貨の超過需給を完全に解消しなければならない。これはマネタリーベース、ひいてはマネー・サプライの変化をもたらす。すなわち通貨当局によるマネー・サプライの調整は、名目為替レート水準の維持手段と化す。このため対外的な資本取引を自由化している国が固定相場制度を採用すると、マクロ経済の安定化を目的とした自由な金融政策の行使が不可能になる。

固定相場の場合、名目為替レートを予め決められた特定水準に維持しなくてはならないため、「名目為替レート→利子率→貨幣」という流れで考慮する必要がある。名目為替レートを固定するため、通貨当局はそのレートが内外資産の予想リターンが一致するようにマネー・サプライを調整することになる。したがってカバー無し金利平価からの乖離を引き起こすようなショックが生じる度に通貨当局は固定レートを維持しなくてはならない。また自国の通貨当局は、名目為替レートを固定している相手国の通貨当局に追随して金融政策を取らざるを得ない。この意味で金融政策は独立性を失う。

9.3.2 平価の変更

時間が経過すれば国内外の経済環境も大きく変化する。このためいずれ固定された名目為替レート水準が経済の実情にそぐわなくなる場合もある。固定相場制度において通貨当局が従来の固定レートを変更し新しいレートで固定し直すことを平価切下げ(または切り上げ)という。一般的な固定相場制度においては、固定レートの維持が通貨当局の任務であり、平価の変更はあくまでもそれが困難となった場合に用いられる非常手段である。

9.4 固定相場制度下での金融・財政政策

固定相場制度を採用する小国開放経済における金融・財政政策の効果について議論する。

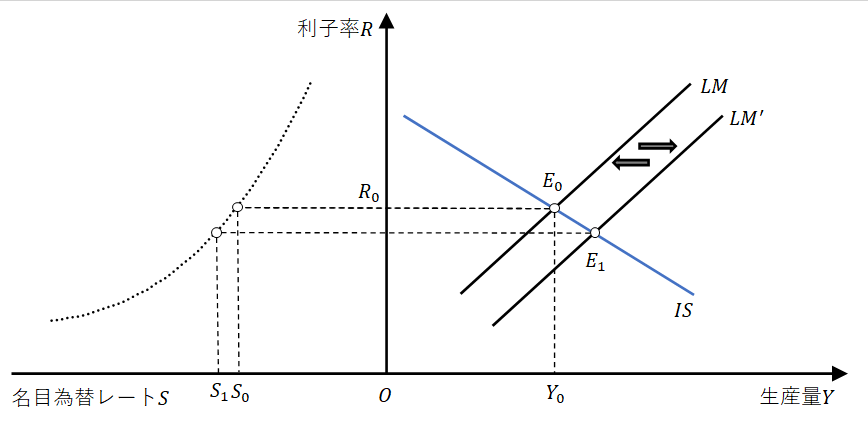

9.4.1 固定相場制度の小国開放経済における金融政策の効果

均衡から拡張的金融政策を行なったとする。これにより曲線が右方へシフトし利子率が低下するため、本来であれば自国通貨の減価が生じる。そのため中央銀行は即座に為替介入を行ない、外国通貨を売り自国通貨を買い支え、為替レートを元の水準に戻そうとする。これは中央銀行の

上では外貨準備と負債のマネタリーベースを同額だけ減少させることを意味する。これは、中央銀行が水から拡張的金融政策により増大させたのと同じだけのマネー・サプライを為替介入により減少させ、

曲線は元の場所に戻る。すなわち国際資本移動を自由化し固定相場制度を採用する小国開放経済にとって金融政策は全くもって無効である。

9.4.2 固定相場制度の小国開放経済における財政政策の効果

拡張的財政政策により]曲線を右方へシフトさせると利子率が上昇するため、そのまま放置すると自国通貨が増価する。中央通貨はレートを固定する必要があるため、外国為替市場で自国通貨を売却し外国通貨を買う介入を行うことになる。これによりマネー・サプライは増大し、

曲線も右方へシフトする。結果的に均衡点が移動し、均衡生産量が拡大する。

国際資本移動が完全な場合、固定相場制度を維持するためには財政政策の出動は必ず中央銀行による為替介入を伴い、生産量に及ぼす影響が拡大する。

9.4.3 開放経済における政策トリ・レンマ

前節で見た通り、固定相場制度と変動相場制度では金融政策および財政政策が与える影響は大きく異なる。このため為替相場制度の選択は、単に為替レート蚤の問題ではなく、マクロ財政運営の根幹にかかわる重要な政策的事項である。

一国の通貨金融システムに関してい製作的見地から望まれる具体的な事項は3つある:

- 柔軟かつ効率的な予算配分のためには、国際金融・貿易取引による自由な国際資本移動が望ましい

- 国際金融・貿易取引を促進させる観点から激しい為替変動を避けて名目為替レートを安定化させることが望まれる

- マクロ経済の安定化の観点から金融政策の独立性を保つことが重要である

しかし如何なる経済であっても、①自由な国際資本移動、②名目為替レートの安定、③金融政策の独立性、の3つの条件を同時に満たすことができないことが知られている。これは開放マクロ経済の政策トリ・レンマと呼ばれる。

- 為替レートの安定性を優先する場合、固定相場制度を採用して自由な資本取引を許容するのであれば金融政策の独立性は断念しなければならない

- 金融政策の独立性を確保するならば、キャピタル・コントロールにより資本移動に制限を掛けざるを得ない

- もし金融政策の独立性を維持しつつ国際資本移動の自由化を望むならば、為替レートの安定を諦めざるを得ない

9.5 通貨同盟と最適通貨圏

ユーロの誕生は欧州の経済通貨同盟にとって画期的な事項であった。

9.5.1 ユーロ:欧州における通貨統合

通貨同盟は同一通貨を採用する複数の国・地域からなり、従来の固定相場制度を超えた取り組みと言える。また新たな単一通貨を設け、それを同盟国のすべてが採用するという点においてドル化とも一線を画するものである。

同一通貨の導入を参加国間の他の経済的、社会的および法的な強調から切り離して単なる通貨・為替管理制度上の技術的手段として考えるのは不適切である。

通貨同盟の最大の利点は、同盟国間の名目為替レートの絶対的な安定の実現と、取引コストの削減を通じて圏内の投資や貿易などの経済取引を促進させることにある。それと同時に通貨同盟に加盟することで金融政策に関する権限は同盟国の中央銀行から同盟全体の通貨当局に移譲されることになるため、各同盟国にとって金融政策の独立性を失う。同盟全体で同じ金融政策を取るため、同盟国間でのマクロ経済状況の相違は大きな問題になる。

このように単一通貨の導入は、経済統合が充分に進展し、1つの経済圏としての下地が確立された上で実施されなければ、その費用が恩恵を上回ることになりかねない。

9.5.2 最適通貨圏

単一通貨を流通させるのに最も適した経済圏(最適通貨圏)はどのように決定されるべきか。最適通貨圏のためには、

- 経済開放度と相互貿易の重要性

- 実体経済の統合度

- 生産要素、特に労働力の越境可動性

- 共同でのリスク分配能力

が満たされなければならない。

9.5.3 アジアにおける取組みと課題

ユーロの導入実現を受けて、アジアにおいても通貨の安定と経済の統合を目指した動きが進んでいる。

具体的な取り組みとして、為替相場が乱高下した場合に各国の通貨当局が充分な対応を取れるように、為替介入の式を相互に融通し合う「チェンマイ・イニシアティブ」が2000年に締結された。またアジア通貨バスケット建て債券の考案など、脱米ドルの姿勢も強まっている。とはいえ現状としては経済・通貨統合を実現するには未だ程遠い状況にあると言わざるを得ない。