国際金融を

")

を基に学んでいく。

- 8. 為替レートと開放マクロ経済政策

8. 為替レートと開放マクロ経済政策

8.1 生産物市場と資産市場の同時均衡:閉鎖経済のケース

開放経済における生産物市場および資産市場の同時均衡を考察するための枠組みとして-

モデルを本章では扱う。このモデルは閉鎖経済における

-

モデルを拡張する形で導入される。そのためまずは

-

モデルを扱う。

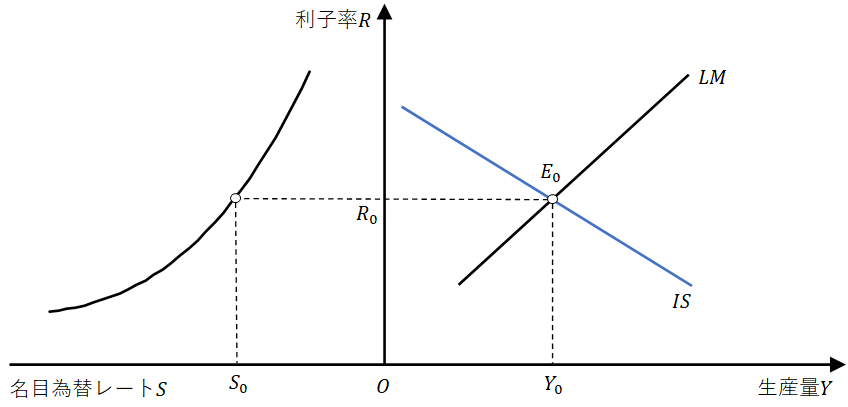

経済において全体が均衡にあるためには生産物市場および資産市場が共に均衡を達成しなければならない。閉鎖経済では対外取引が存在しないから、

が均衡条件である。

閉鎖経済は対外的な資本取引もあり得ないから、外国為替市場は存在せず、資産市場については貨幣市場の均衡のみを考慮すればよい。そこで過去に示した貨幣市場の均衡

すなわちいずれも利子率および生産量

を内生変数として持つ。そこで閉鎖経済全体の均衡はこれら2つの変数を同時に満たすような点、すなわち

に関する連立方程式

を解けばよい。

総需要曲線と均衡条件式との交点により決定される均衡生産量は利子率の下落に伴って増大する。そのため、まず生産物市場における利子率

と生産量

の関係を考えると、関数

は単調減少になるはずである。こうして生産物市場で均衡をもたらす利子率

と生産量

の軌跡を

曲線と呼ぶ。

曲線上のすべての点において、生産物市場は均衡を保っている。これが点

(左図

)であると、生産量に対して利子率が高すぎて、投資需要が不足し、結果的に生産量が実際の総需要を上回って企業は在庫(=超過供給)を抱えることになる。一方で点

(左図

)では、生産量に対して利子率が低すぎて投資需要が過熱し、結果的に生産量が実際の総需要を下回って超過需要を引き起こす。

他方で貨幣市場における利子率と生産量

の関係を考えると、利子率の上昇は貨幣の得るのにあたって発生する機会費用の増大を意味するため、利子率の上昇は貨幣需要を減少させるため、関数

は単調増加になるはずである。貨幣市場において均衡をもたらす利子率

と生産量

の軌跡を

曲線と呼ぶ。

曲線上のすべての点において、貨幣市場は均衡を保っている。これが点

(右図

)であると、生産量に対して利子率が高すぎて、貨幣需要が減少し、結果的に貨幣の超過供給をもたらすことになる。一方で点

(右図

)では、生産量に対して利子率が低すぎて貨幣需要の過熱を引き起こす。

こうした状況で生産物市場および資産市場が共に均衡に至るのは、曲線と

曲線の交点となる点

であるときのみである。

8.1.1 閉鎖経済における金融・財政政策の効果

-

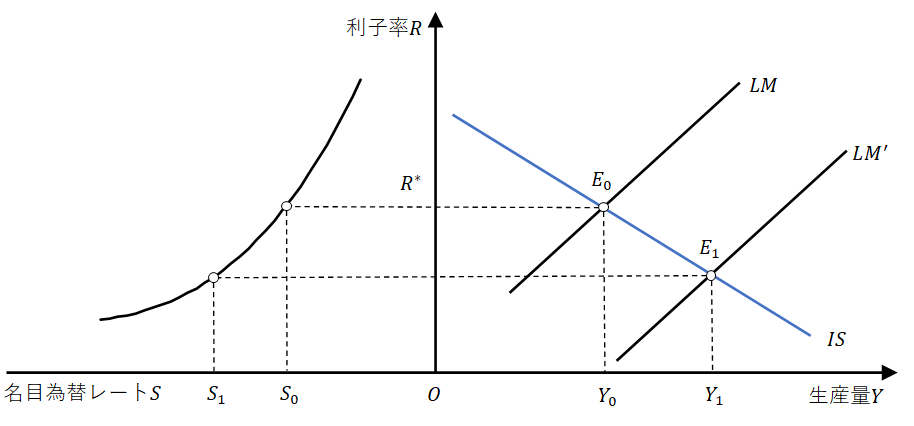

モデルを用いてマクロ経済の安定化を促す政策の効果を考える。景気の交代期に入った時に、所得や雇用への悪影響を和らげ景気を刺激すべく政府や通貨当局が一時的に総需要を喚起するための対策をマクロ経済の安定化政策と呼び、具体的には通貨当局による金融政策および政府による財政政策が該当する。金融政策はマネー・サプライを調整することで金利を変化させ、短期的に総需要と生産量に影響を及ぼすことを意味する。財政政策は政府がその支出や税を増減させることで総需要を変化させ、生産量に短期的な影響を及ぼすことを意味する。

閉鎖経済の場合、金融政策はマネーサプライを操作することで、均衡利子率の高低をもたらし生産量を変化させる。マネーサプライを増加させる政策を拡張的金融政策、減少させる場合を緊縮的金融政策という。

閉鎖経済の場合、財政政策は政府支出や租税を増減させることで内需を増減させ生産量を変化させる。均衡利子率と均衡生産量が変化するが、均衡生産量の変化は政府支出の増減

よりも小さいことに注意する。これは総需要のうち政府支出

が増える一方で金利の上昇により投資

が減少することにより、これをクラウディング・アウトという。

以上のように、閉鎖経済における金融・財政政策は共に均衡利子率の変化を伴い、短期における均衡生産量を変化させる。

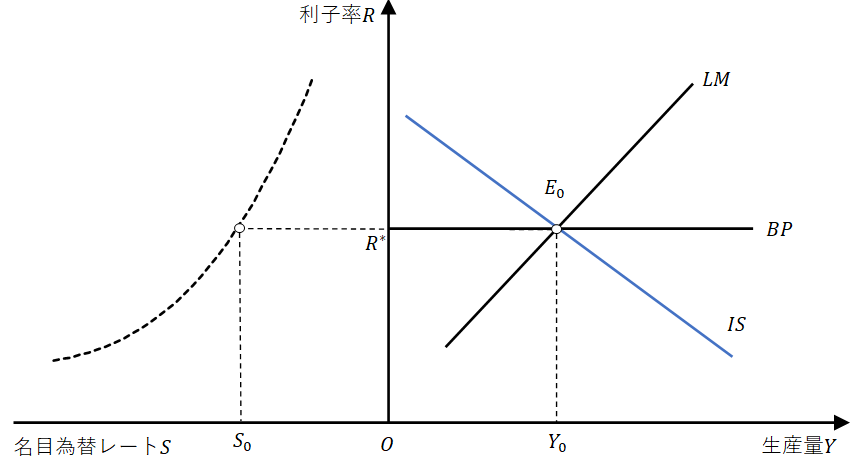

8.2 開放経済への拡張:Mundell-Flemmingモデル

これまでの-

モデルでは、開放経済における為替レートの影響および対外部門が生産量に及ぼす影響を考慮できない。これらを考慮したのが

-

モデルである。

-

モデルに基づく金融・財政政策の効果分析では、当事国が変動相場制なのか固定相場制なのかによってその結論が大きく相違する。

8.2.1 基本的なモデル設定

-

モデルにおいては、総需要に純輸出を組み入れた

が生産物市場の均衡条件になる。これは海外との関係に、貿易取引のみならず海外との資本取引が存在することを仮定していることに注意する。

資本市場では、貨幣市場に加え外国為替市場の均衡も考慮しなければならない。具体的には貨幣市場の均衡、すなわち実質総貨幣供給と実質総貨幣需要

との均衡式

およびカバー無し金利平価

の双方が成立すると仮定する*1。

以上から、開放マクロ経済全体の均衡は

と表される。

この条件は一見-

モデルと同一に見えるものの、実際には

曲線の傾きがより緩やかである。カバー無し金利平価より名目為替レートに関する条件を導くと、

が得られる。生産物市場の均衡式において純輸出は実質為替レート

に依存する。物価が固定的な短期では名目為替レートが実質為替レートを決定する一方で、上式のように名目為替レートは、予想為替レートおよび外国利子率が所与であれば、国内利子率

に依存するから、

と書き直すことができる。このように利子率が純輸出にも影響を与えるために-

モデルとの相違をもたらす。

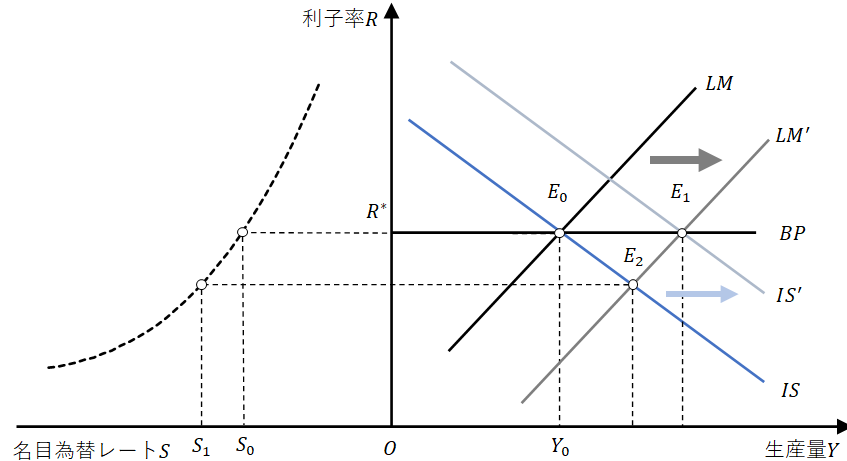

8.3 変動相場制度における金融・財政政策の効果

8.3.1 金融政策の効果

通貨当局による金融政策が小国開放経済の均衡にどのような効果を及ぼすかを考える。

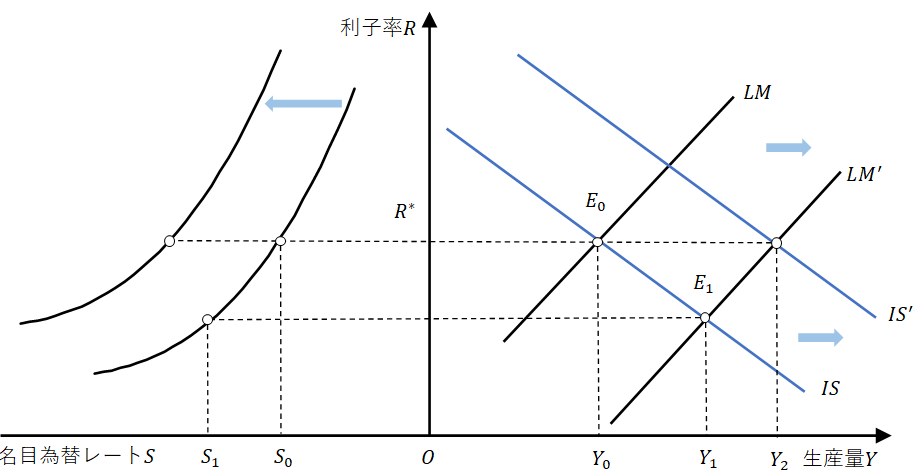

拡張的金融政策が為されるとマネーサプライの増大より曲線が右方へシフトする。他方で自国は資本移動が完全な小国開放経済であるため、自国利子率が外国利子率を下回ると資本が海外へと流出する、すなわち外貨買いが生じ、自国通貨の減価が発生する。同時に減価は純輸出の増大をもたらし、

曲線の右方シフトも発生させることで、結果的に利子率と名目為替レートが当初の水準に戻る。すなわち拡張的金融政策は

曲線のみならず、名目為替レートの減価を通じた

曲線も右方シフトするため、小国開放経済が均衡生産量を一時的に拡張するのに非常に効果的であると言える。

以上から、資本移動を自由化し変動相場制度を採用する開放経済にとって、金融政策は閉鎖経済の場合よりも拡大された効果を均衡生産量に及ぼす。

8.4 国際資本移動の規制と政策効果

キャピタル・コントロール等により国際資本移動が不完全な状況を考える。

8.4.1 資本移動の規制と国際収支

国際資本移動の度合いを表す曲線は名目為替レートを所与として国際収支の均衡を保つ利子率と生産量の組み合わせとして描かれる。完全な資本移動が可能であれば

曲線は

で表される一方で、資本移動が不完全な場合には右上がりの曲線になる。

国際資本移動が不完全な場合の均衡

資本移動が規制されると内外債券の期待収益率は完全な裁定がなされず、カバー無し金利平価が成立しなくなる。

8.4.2 資本移動が不完全な場合の政策効果

拡張的金融政策により曲線が右方へシフトした場合、

曲線との交点は当初の均衡点

から

へと移動する。ここでは生産量

に対して利子率

が低すぎるために均衡には至らない。その結果として自国通貨が減価し、

曲線が右方へシフトする。同時に

曲線もシフトし、これにより貿易収支が改善し、すべての生産量において国際収支の均衡を満たす利子率はこれまでよりも低くなるために

曲線は下方へとシフトする。この結果として、点

において新たな均衡が達成される。

国際資本移動が不完全な場合の拡張的財政政策を考える。拡張的財政政策は曲線を右方へシフトさせるが、これにより

曲線との交点は当初の均衡点

から点

へと移動する。しかし点

では自国の利子率が高すぎるため国際収支は均衡しない。これにより自国通貨が増価し

曲線は左方へシフトし直す。その際、自国通貨の増価が貿易収支の悪化をもたらすため、名目為替レートを所与とする

曲線も同時に上方シフトし、新しい均衡は点

で達成されることになる。このように財政政策は部分的に影響を与える。

8.5 予想の変化と政策効果

8.5.1 政策と予想為替レート

将来の予想為替レートの変化を伴う政策はそうでない政策の効果とどのように異なるのか。

予想為替レートの変化を伴う政策の効果を考察するには、外国為替市場の均衡条件を本来のカバー無し利子平価条件

を考えることに戻す。

将来の予想名目為替レートの変化を伴う政策と伴わない政策では、まず曲線は

を代入すると、

を得る。

8.5.2 予想為替レートの変化と金融政策の効果

拡張的金融政策により一時的なマネー・サプライの拡張が起こったとき、曲線が右方へシフトすると、名目為替レートは

から

へと変化し、自国通貨の減価が生じる。しかしマネー・サプライが短期で戻ることが分かっていれば、予想レートは変化しない。したがって

曲線はシフトせず、利子率の低下と自国通貨の減価により均衡生産量は一時的に

にまで拡張する。

これに対して同じマネー・サプライの拡張を恒久的な政策として実施した場合、中央銀行がマネー・サプライの増大を永続させるのであれば、いずれ物価の上昇が生じ、実質総貨幣供給は変化前と同じ水準に戻るはずである。こうした価格調整は外国通貨を含む資産にも生じ得るため、将来的には名目為替レートも上昇して自国通貨が減価すると考えられる。

8.5.3 予想為替レートの変化と財政政策の効果

拡張的財政政策は、曲線を右方にシフトさせる。もしそうした政策が一時的であれば、将来の予想為替レートに影響を及ぼさない。したがって外国の予想金利曲線がシフトすることはなく、均衡利子率の上昇に伴って自国通貨は増価する。ただしそれは予想収益率曲線上の変化で曲線のシフトではない。財政支出は来期には元の水準に戻されるため、予想名目為替レートの変化はなく、生産量が一時的に増大することになる。

もし財政支出の増大(または減税) が恒久的なものであった場合、自国通貨は増価したまま元の水準には戻らないと予想される。これにより予想利子率を右方へシフトさせる。予想為替レートはこれにより下落する。外国為替市場において自国通貨は増価し、その増価度合いは財政拡張が一時的な場合に比べ大きくなる。

8.6 短期から長期への均衡の変遷

-

モデルも

-

モデルも短期を想定したモデルで、物価が固定されていると仮定することで、マネー・サプライの変化が実質総貨幣供給の変化をもたらし、名目為替レートの変化が実質為替レートの変化を引き起こす。

しかし時間経過を経て物価が調整すれば、長期的均衡への移行が生じる。

たとえば恒久的な拡張的金融政策における短期的均衡から長期的均衡への調整を考える。恒久的な拡張的金融政策は曲線を右方へシフトさせると同時に外債の予想利子率曲線も左方へシフトさせる。このとき自国通貨の減価により

曲線も右方へシフトして、短期的には均衡生産量は拡大する。しかし長期的にはマネー・サプライの増大は比例的な物価上昇を引き起こすため、実質総貨幣供給

は当初の水準に戻る。これにより

曲線も当初の位置合いに戻る。また当初は実質総貨幣供給量

の増大により名目減価がそのまま実質減価をもたらしたものの、長期的には名目為替レート

と物価

が比例的に上昇することで実質為替レート

も当初の水準に戻り、

曲線も当初の位置合いに戻る。ただしマネー・サプライの増大は恒久的であるため、予想名目為替レート

は上昇したままになる。