今回はコモディティ市場を取り扱います。

今日のまとめ

- 1. コモディティ(商品)とは何か

- 2. 商品取引所と商品取引関連業者

- 3. コモディティ投資

- 4. 商品指数

- 5. 商品指数と市場動向

- 6. コモディティ価格と企業業績

- 7. 個々のコモディティ

- 参考

- 参考文献

1. コモディティ(商品)とは何か

石油や穀物など製品の原材料になるものを総称してコモディティ(商品)という。ただし温室効果ガス排出権、電力、天候といったものもコモディティとして扱う。また米国ニューヨーク州ではビットコインをコモディティと見なしている。コモディティ(商品)の例としては、エネルギー(原油、ガソリン、天然ガス)、鉄、貴金属(金、銀、プラチナ)、非鉄金属(銅、アルミニウム、ニッケル)、穀物(大豆、小麦、トウモロコシ)、畜産物(牛肉、鶏卵)、電力が該当する。

2000年代より、

| (1)金融緩和による伝統的投資商品の魅力減 | |

| (2)インフレヘッジ | |

| (3)伝統的投資商品との相関の低さ | |

| (4)分散投資 | |

| (5)コモディティへの投資のしやすい商品(先物、ETF)の開発 |

などの要因が相まって、投資対象として資金が流入した。

1.1 コモディティ(商品)の特徴

コモディティ(商品)は金融資産と異なり、発行体リスクが無く、コモディティ(商品)自体の価値そのものが評価される。他方でそれ自身が原材料であり実需と結びついている上、物理的な生産量の限界が影響し絶対的な供給量が(デリバティブを含めた)金融資産に比して少ないため、多額の資金が流れることによるボラティリティが大きい。更に個々の商品が固有の特性を持ち(ex. 生育環境、生産地、気象状況による影響)、これがボラティリティの大きさに拍車をかける。

コモディティ市場は主にプロ向けの市場であり、公開情報が少ない。また実需筋が多数市場に参加しており、金融機関のみの事情で価格形成がなされるわけではない。

2. 商品取引所と商品取引関連業者

2.1 米国の取引所

2.1.1 NYMEX(ナイメックス)

CME(Chicago Mercantile Exchange)グループの中核の一つである商品取引所である。世界的には、原油取引のうち最大の取引総額を誇るWTI(1983年上場)を上場していることで有名である。その他石油製品や天然ガス、金、銀、パラジウム、プラチナ等の貴金属、銅、アルミニウムといった非鉄金属を上場している。Globexというコンピュ-タ取引プラットフォームにより、ほぼ24時間取引が可能である。終値取引(Trade At Settlement)制度を取り入れており、数量さえ合えば取引時間中でも前日終値で取引ができる。ロールする際に当該制度を利用することで、終値での取引量が多くなり、ロール・コストを抑えることができる(次項のICEも同様。)。

2.1.2 インターコンチネンタル取引所(ICE:Intercontinental Exchange)

2.1.3 シカゴ商業取引所(Chicago Mercantile Exchange: CME)

1898年にシカゴ・バター・卵取引所としてシカゴ商品取引所から独立し、1919年から現名称に変更した。2007年7月にCBOT(後述)、2008年8月にNYMEX(既述)を買収し、世界最大の先物取引所グループとなった。CMEは商品先物以外にも、株・為替や天候デリバティブといった各種デリバティブを上場している。

2.1.4 シカゴ商品取引所(Chicago Board of Trade: CBOT)

1848年設立の世界有数の先物取引所である。米国の穀物流通路の中心に位置し、大豆やトウモロコシといった農作物の先物取引所として発展してきた。現在、FF金利先物や米国債先物等も上場している。本取引所に上場しているトウモロコシや大豆、大豆油、大豆ミール、小麦の先物の価格は世界の価格指標となっている。

2.2 英国の取引所など

2.2.1 ロンドン金属取引所(London Metal Exchange: LME)

1877年設立の非鉄金属市場における中心的な存在である。銅、アルミニウム、ニッケル、亜鉛、鉛、錫、アルミニウム合金、プラスチックおよび鉄鋼等を上場している。

LMEでは相対取引をせねばならず、カウンターパーティ・リスクを負うこととなる。商品ごとに午前2回、午後2回、オープンアウトクライ方式によるリング取引を行っており、リングでの取引価格は世界の非鉄金属の価格指標として用いられている。

2.2.2 LBMA(London Bullion Market Association)

ロンドン貴金属現物市場において金・銀の規格制定、監理および公認業者の認定を行う機関である。LBMAで定めた仕様が世界中で採用されており、事実上、金市場および銀市場の世界標準規格を定めている。

金のLondon Fixing Priceはロンドン時間午前10時半および午後3時の2回発表される(銀はロンドン時間正午の1回のみ。)。これらはFixing Memberの板寄せ取引により決定する。

1919年 N.M. Rothschild & Sons社によるGold Fixingが開始され、1926年以降Mocatta & Goldsmid社, Pixley & Abell社, Sharps & Wilkins社, Samuel Montagu & Co., Johnson & Matthey & Co., を含めた計6社によるGold Fixingが開始された。2004年 N.M. Rothschild & Sons社がGold Fixingから撤退した。2016年には、Barclays Bank, Bank of China, China Construction Bank, Goldman Sachs International, HSBC Bank USA NA, JP Morgan, Morgan Stanley, Société Générale, Standard Chartered, The Bank of Nova Scotia (ScotiaMocatta), The Toronto Dominion Bank, UBSの12社でFixingを行っていた。

2016年4月14日、かつてFixing memberだったDeutsche Bankが法廷にて金価格操作を行っていたことを認めた*1。Lehman Shock以降のFSB(Financial Stability Board)主導の金融改革により、Silver FixingはCME Groupの提供する電子オークションプラットフォームにて行われることとなった。

現在は以下の12社

- Citibank N A

- Credit Suisse AG Zurich

- Goldman Sachs International

- HSBC

- JP Morgan Chase Bank

- UBS AG

- Morgan Stanley & Co International Plc

- BNP Paribas SA (F)

- ICBC Standard Bank (S)

- Merrill Lynch International (S,O)

- Standard Chartered Bank (S,O)

- Toronto-Dominion Bank (F)

がメンバーである。

2.2.3 LPPM(London Platinum and Palladium Marktet)

プラチナ・パラジウムの規格制定、監理、公認業者の認定を行う機関で、London Fixing Priceも公表している。

2.3 日本の取引所

2.3.1 東京商品取引所(Tokyo Commodity Exchange: TOCOM)

1984年に各種商品取引所の統合により誕生した日本最大の商品取引所である。原油や石油製品、貴金属、非鉄金属に加え天然ゴムも上場している。特にプラチナの取引量は、2007年ベースで世界最大規模を誇る。ザラバ方式で値決めをしており、ヘッジ目的の実需家に比べ投機家の割合が多い。

2.3.2 大阪堂島商品取引所

堂島米取引所の再現を目指し設立した。現在、米(東京・大阪)、トウモロコシ、米国産大豆、小豆、コーン75指数、冷凍エビ、粗糖を上場している。

2.4 その他の取引所

2.4.1 ドバイ商業取引所(Dubai Mercantile Exchange: DME)

2005年に設立した。2007年6月1日に中東発の原油先物取引所として取引を開始している。オマーンおよびブレントを上場している。

2.4.2 上海先物取引所(Shanghai Futures Exchange: SHFE)

1999年に各種取引所が合併し設立した。銅、アルミニウム、亜鉛、金、天然ゴム、重油を上場しており、特に銅はLMEに次ぐ取引量を誇る。ただし最近は開放を進めているものの基本的に外国人はアクセスできない*2。

2.4.3 大連商品取引所(Dalian Commodity Exchange: DCE)

1993年設立の中国最大の先物取引所である。トウモロコシ、大豆やポリエチレン等を上場している。

3. コモディティ投資

コモディティへの投資は以下の要因からハイリスクと呼ばれる。

| (1)国内商品取引所が流動性を欠くこと。 | |

| (2)投機家が多いこと。 | |

| (3)海外商品先物取引所での取引に対する国の許認可制度が無く、悪質な業者が金融資産に比べてより多いこと。 |

しかし、取引所で透明性の高い取引がなされていることもあり、ハイリターンを狙える市場でもある。

金利(債券)、株式、為替を総称して伝統的金融資産と呼ぶ。これに対してコモディティは伝統的資産に属さないオルタナティブ資産の一種であり、伝統的金融資産と比べ独特な特徴を有する。

| (1)イールド(フォワード)・カーブの形状が容易に変わる。 | |

| (2)季節性を持つものが多い。 | |

| (3)商品自体はキャッシュ・フロー(金利・配当等)を生み出さず、また保管コストが無視できない。 |

コモディティ投資は、オルタナティブ投資(オルタナティブ=「伝統的金融資産への投資に代わる」という意。)の代表格に当たる。オルタナティブ投資は、投資方法に自由度が高く、伝統的金融資産相場の下落時でも利益を出すことができ得るため、絶対収益を目指すヘッジファンド等のマネーが流入している。

米国で1980年代から広まり、2000年代に新興国における実需の増加と相まって、投資額も増大した。リーマン・ショック後の2009年~2010年頃には、伝統的金融資産相場が下落していたため、ヘッジファンドの資金がコモディティ市場に流れ、コモディティ価格暴騰の原因となった。

コモディティ市場はハイリスク・ハイリターンであるため、パフォーマンスとしてを追求する商品も多い。また伝統的な金融資産との相関が必ずしも高くなく分散投資に資する。更に商品そのものであるためにインフレ対応力の高さが大きな特徴である。こうした事情から年金基金といった長期的な負債を抱える投資主体はコモディティ投資を積極的に行っている。

日本において一般投資家がコモディティ投資を行うには、

| (1)資源関連株式または関連投資信託・ETFへの投資 | |

| (2)コモディティを原資産とした金融商品の売買 |

といった方法がある。またヘッジを目的として、OTCデリバティブへの投資を行う事業法人も多い。

3.1 商品先物

先物取引は流動性が高いため、それ自身が取引されると共に先物価格から作成した指数を参照するETFや投資信託、仕組債も取引されている。ポジションの建て方で買い・売りの両方でヘッジが可能となる。

商品先物市場では、実需家以外にも資金手段として投資家が参加している。先物市場を通じて、将来の状況について織り込まれた情報を得ることができる。商品先物市場に関する情報源として、(1) CFTC建玉(CFTC Open Interest)、(2) 先物価格曲線(Futures Curve)が著名である。

| (1)CFTC建玉 | ・米国商品先物取引委員会(CFTC)が毎週火曜日時点の金曜日に発表する先物・オプション建玉の状況。・報告部門の建玉を業者に応じて詳細に分類しており、大変に重用される。 | |

|---|---|---|

| (2)先物価格曲線 | ・価格を縦軸、限月を横軸に取った曲線。・期先物になるほど価格が上昇する状況をコンタンゴ、期近物になるほど価格が上昇する状況をバックワーデーションという。・通常は、倉庫費用、保険料、金利がかかるため、コンタンゴになる。この場合、ネガティブ・ロールに注意。逆にバックワーデーションになるならば、現物、期近物の需要が旺盛または将来の需給緩和を読み取れる。 |

3.2 OTCデリバティブ

顧客の個別具体的な要望に応えるため、相対取引(Over The Counter)で取引するデリバティブをOTCデリバティブという。コモディティのOTCデリバティブは主に事業法人対金融機関で、事業法人がコモディティ価格をヘッジすべく取引を行う。またレバレッジをかけた投資を行う際に、担保金のみで取引可能なことを活かし、OTCデリバティブに投資する場合がある。

3.3 仕組債

オプションやスワップ等のデリバティブを通常の債券に組み込むことで、従来とは異なるキャッシュ・フローを生み出し得る債券を仕組債という。

投資家の運用ニーズに合わせたOTCデリバティブを組み入れることで、投資信託や先物といった既定の金融商品とは異なる金融商品を提供できる。また学校法人といった投資対象が限定されている法人がハイリターンを求める際にも、仕組債が利用される。ただし当該デリバティブが持つリスクに加え、債券特有の発行体リスク等も同時に取ることになるため、ハイリスクでもあることに注意する。

コモディティを原資産とする仕組債の場合、

| (1)原資産 | 先物型、インデックス型 | |

| (2)ブル型、ベア型 | 原資産価格上昇と共に利益が出るものをブル型、原資産価格下落時に利益が出るものをベア型という。 | |

| (3)早期償還条項の有無 |

等、各種条件を投資家のニーズに合うように合意する。

4. 商品指数

複数のコモディティ商品の価格をある規則により縮約化し統合した価格を、ある特定時点の価格を基準とした相対的な値とする(指数化)ことで得られる値を商品指数と呼ぶ。複数種類の商品の価格を織り込んでおり、特定市場全体の推移を見ることができる。参照する商品や縮約化するロジックの組み合わせ等で複数の指数がある。

コモディティ商品は特殊な値動きをするもの(金・原油等)が多いため、参照する目的に応じて、特に金・原油を参照しているか否かに注意して参照する指数を選ぶことが肝要である。主要な商品指数をいくつか紹介する。

4.1 リフィニティブ・コアコモディティCRB指数(Refinitiv/Core Commodity CRB Indices)

Refinitiv社(Thomson Reutersのデータ部門がスピンアウトした企業)が公表するコモディティ指数の1つである。ICE取引所に同指数の先物が上場している。1967年=100とした米ドル建指数で、加重平均で算出している。現在の構成銘柄は以下の通り*3:

| (1)エネルギー | WTI原油先物( |

||

|---|---|---|---|

| (2)農産品 | とうもろこし( |

||

| (3)金属 | 金( |

||

| (4)家畜 | 生牛( |

4.2 リフィニティブ均等ウェイト商品指数(Refinitiv Equal Weight Commodity Total Return Index)

Refinitiv社が公表するコモディティ指数の1つである。単純算術平均で算出している。現在の構成銘柄は以下の通り(均等ウェイトなので全品とも1つ1つの構成割合は)*4:

| (1)エネルギー | 原油, ヒーティング・オイル, 天然ガス | ||

| (2)農産品 | ココア, コーヒー, とうもろこし, 大豆, 綿, 大豆油, 砂糖, 小麦 | ||

| (3)家畜 | 赤身豚肉(lean hogs), 生牛(live cattle) | ||

| (4)金属 | 銅, 金, プラチナ, 銀 |

4.3 ブルームバーグ商品指数(Bloomberg Commodity Index)

Bloomberg社が公表するコモディティ指数である。同指数の先物がCBOTに上場している。1991年1月2日=100とした米ドル建指数で、加重平均で算出している。2020年における目標構成割合は以下の通り*5:

| (1)家畜 | ||

| (2)ソフト*6 | ||

| (3)産業用金属 | ||

| (4)貴金属 | ||

| (5)穀物 | ||

| (6)エネルギー |

4.4 S&P GSCI商品指数(S&P GSCI Commodity Index)

ゴールドマン・サックス社が開発し、現在はS&P社が公表するコモディティ指数である。指数先物がCMEに上場している。1951年より公開しており、1967年=100とした米ドル建指数である。以下のサブ指数を合成して作成されている*7。

サブ指数 |

2020年RPDW*8 |

2021年RPDW |

構成コモディティ |

| エネルギー | 原油(およびその補助契約), 天然ガス | ||

| 原油 | 原油(およびその補助契約) | ||

| 非エネルギー | エネルギーサブ指数に含まれないすべてのコモディティ | ||

| 農産品 | 小麦(シカゴ・カンザス), トウモロコシ, 大豆, コーヒー, 砂糖, ココア, 綿 | ||

| 穀物 | 小麦(シカゴ・カンザス), トウモロコシ, 大豆 | ||

| 家畜 | 赤身豚肉, 生牛, 肥育牛 | ||

| 産業用金属 | アルミニウム, 銅, 鉛, ニッケル, 亜鉛 | ||

| 貴金属 | 金,銀 |

5. 商品指数と市場動向

6. コモディティ価格と企業業績

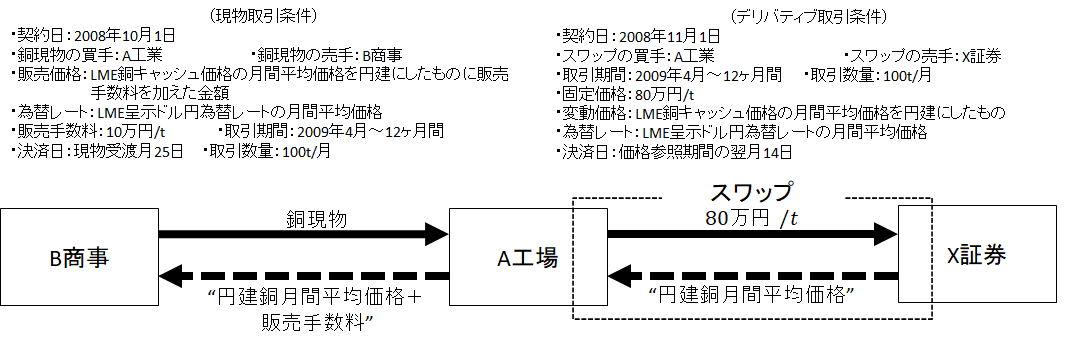

企業がコモディティ価格のヘッジを行う際の手段としてはスワップが有名である。LMEにおける 3ヶ月先渡取引が標準的な取引である。同商品は産業革命以後の銅需要急騰に伴う南米からの銅輸入において、3ヶ月かかる航海間の銅価格変動のリスクヘッジとして導入された。

とはいえ取引所における取引は、標準化された商品で自身のニーズにそぐわない場合が多いこと、会員維持コスト等から導入が難しい場合が多い。そこで中小企業の導入ニーズ、オーダーメイドの商品ニーズに応えるという形で、相対取引が増大している。

7. 個々のコモディティ

7.1. エネルギー

7.1.1. 原油

原油とは、地殻の上層に存在するさまざまな炭化水素の複合化合物である。原油をそのまま使うことは少なく、大抵は分留*9した各製品を利用する。原油の計量にはバレル(1バレル=159リットル)が利用される。

原油の分類には以下がある。

| (1)硫黄含有量の多少 | 硫黄分の少ないものを「スイート原油」(Sweet Crude)、多いものを「サワー原油」(Sour Crude)といい、少ない方が高品質とされる。 | |

|---|---|---|

| (2)比重の大きさ | 比重の小さいものをライト(軽質油)、大きいものをヘビー(重質油)といい、ライトの方が高品質とされる。 |

比重を具体的に軽量化した指標がAPI度である。API度は以下で定義される:

ここでは華氏

における比重を表す。APIに基づき原油の種類を次のように分類している。すなわち

未満を超重質原油、

を重質、

を中質、

を軽質、

以上を超軽質原油と呼ぶ。

このAPI度により原油の蒸留曲線も決まる。

硫黄分の多い石油製品は、灯油では悪臭の原因に、重油では大気汚染の原因となる。他にも金属腐食の原因となったり冶金用などでは製品の品質低下を来たしたりする。原油の硫黄分は以下で表される。

ただしは定数で、産地ごとに決まる。

分類 |

比重(API度) |

具体的な商品・産地 |

|---|---|---|

超軽質 |

39.00以上 |

WTI(米国),マーバン(UAE),タピス(マレーシア) |

軽質 |

38.99~34.00 |

ブレント(英国),セリア(ブルネイ) |

中質 |

33.99~30.00 |

アラビアン・ライト(サウジアラビア),アラビアン・ミディアム(同左),ミナス(インドネシア),ドバイ(UAE),オマーン(オマーン) |

重質 |

29.99~26.00 |

アラビアン・ヘビー(サウジアラビア),カフジ(中立地帯(サウジアラビア・クウェート)) |

超重質 |

26.00未満 |

ナポ(エクアドル) |

| (1)WTI(West Texas Intermediate) Crude Oil | New York Metal Exchange | |

| (2)Brent Crude Oil | Intercontinental Exchange | |

| (3)Dubai Crude Oil | 東京商品取引所 | |

| (4)上海原油先物 | 上海国際エネルギー取引所 |

原油マーケットに影響を与える要因は以下のとおりである:

| (1)地政学リスク | 原油生産国(中東、ロシア(中央アジア)、中南米(メキシコ、ベネズエラ等) )における地政学リスクの上昇 | |

| (2)米国原油在庫動向 | ||

| (3)OPECによる原油供給量調整 | ||

| (4)景気動向 | 経済活動の活性化は原油価格を上げる要因。また、ドル相場も影響高。 | |

| (5)アナリストによる需給予測 | ||

| (6)投資資金動向 | ||

| (7)季節要因 |

7.1.2. エネルギー製品

| (1)ナフサ | ・原油を常圧蒸留装置により分留した結果得られる。・ガソリンの原料となるほか、石油化学用の原料としてエチレン、プロピレン等を生成する原料になる。 | |

| (2)ガソリン | ・自動車用の燃料として利用。・アンチノック性(ノッキングの起こりにくさ)がガソリン品質を決める。・ガソリン品質を見るためには、オクタン価を見る(高い方が高品質)。 | |

| (3)軽油 | ・ディーゼルエンジン用の燃料として用いる。・地域や用途により呼び方があり、ヒーティングオイル・ディーゼルオイル・ガスオイルと呼ばれる。 | |

| (4)ジェット燃料 | ・ジェットエンジン用燃料として用いる。 | |

| (5)灯油 | ・灯火および暖房用に用いる。 | |

| (6)重油 | ・減圧蒸留によって得られた残油に軽油等と混合し粘度、硫黄等を調整して製品化したもの。 | |

| (7)液化石油ガス(LPG) | ・プロパンやブタンを高圧化で液化させて輸送・貯蔵しやすくしたもの。・家庭用暖房や厨房燃料、LPG車の燃料、石油化学原料として用いる。 | |

| (8)天然ガス | ・メタンを主成分としたガス状の炭化水素で、無色無臭かつ可燃性がある。・天然ガスは硫化水素の含有量により分類され、硫化水素の少ないものを「スイート」、多いものを「ヘビー」という。 | |

| (9)液化天然ガス(LNG) | ・天然ガスを-162℃まで冷却して液化したもの。・液化することで体積がガスのままのときの1/600になるため、貯蔵・輸送に優れる。 | |

| (10)石炭 | ・化石燃料の一種。・近年、新興国の鉄生産量の増大に伴い、原料炭の需要が増加、急激に価格上昇してきた。ただし昨今のESG投資やサスティナビリティに関する議論から先は不透明である。 |

7.1.3. 原油市場の略史

原油市場の長期的な歴史において、3回暴落が起こったことがある:

(1) 1860~1861年:石油産業誕生直後。

(2) 1985年12月~86年7月:ドル暴落と合致。

(3) 2021年6月:WTIにおいて史上初めて価格がマイナスになった。

前2者に共通するのは、強力な価格管理者の不在がある。原油生産は、

(1)油田開発コストが膨大で償却費と金利負担が重いため、投下資本を早期に回収する必要がある、

(2)生産設備が完成すると自動的に原油が出てくるため稼働率に関わらず生産コストが一定である、

という特徴から各生産業者は生産量の最大化を目指すため、暴落につながりやすい。

近代石油産業の起源は、1859年、アメリカ・ペンシルバニア州でエドウィン・ドレークが油井の機械掘りに成功したときとされる。その後、米国の原油市場はRockefeller率いるStandard Oilが独占を図るも、Anti Trust法成立により、34社に分割された。

1870年半ばには、Nobel兄弟とRothschildが、Baku油田から世界市場に向けた石油供給を始め、後のRoyal Dutch Shell社が誕生した。1905年、イランで油田が発見され、Anglo Persian石油(後のBP)設立。以後、Seven Sistersの寡占市場となる。

1960年代、ソ連がウラル油田での生産量を増加させ、原油価格は下落した。これにより産油国は自身の収入減に危機感を覚え、OPECを設立した。1969年、リビアにおいて軍事クーデターが勃発。政権を得たカダフィは、公示価格所および税率引き上げを実施。1970年代に入ると、リビアやアルジェリア、イラク等で資源国有化が実現した。1973年には中東戦争を機に、1972年にClub of Romeが発表した”The Limits to Growth”の後押しもあり、原油価格は$5→$12へ(第1次石油危機)。

1979年には、イラン革命を機に第2次石油危機が勃発、 $13→$24へ。さらに1980年イラン・イラク戦争が勃発。$26→$34へ。こうした原油価格上昇を受け、BEP割れしていた油田( ex. 北海油田)の開発が本格化したり、日本等先進諸国での省エネ政策による消費量の減少、 1982年にOPECが生産上限枠の設定を開始するも産油国各国がシェア重視の政策を取った。 1985年にサウジアラビアが公式販売価格維持を放棄し価格を引き下げたこともあり、原油価格は暴落した。

1983年にはNYMEXにWTI先物が上場され、OPECに代わり市況を中心に価格が決定されるようになった。ただし1990年の湾岸戦争で一時的に価格が暴騰する等、OPECの影響力が皆無になったわけではない。1997~98年にはアジア通貨危機、ロシア経済危機が起こり、需要減退に伴い価格下落。1998年8月には非OPEC諸国の協力を取り付け、OPEC総会で減産決定。

9.11やイラク戦争を受け、原油価格は上昇。また2003年からは、新興国需要の拡大やオルタナティブ投資の流行に伴い、価格上昇。200年6月にOPECはプライスバンド制(OPECバスケット価格が28ドルを20営業日連続で上回った場合、50万バレルを自動増産し、逆に22ドルを10営業日連続で下回った場合自動的に50万バレル減産する制度)を採用していたものの、市況には抗えず、2006年1月に当制度を廃止した。

2008年にあったリーマン・ショックで、直近$140→$40へ。2009~14年には、伝統的金融資産の不調に伴いオルタナティブ投資が活発化し、$100前後へ急騰。しかし、2014年からは、投資資金流入に合わせ、増産し世界的な石油供給が過剰化した。またシェール・オイルの流入等もあり、石油価格は下落傾向にあった。

7.1.4. 原油価格と金利・為替・株価

原油価格と金利は、インフレ率との関係から順相関をもつと考えられる。しかし、近年は原油価格の物価への影響は小さくなっているとの認識が広がっており、むしろ原油価格上昇に伴う景気悪化が重視され、原油価格上昇は金利上昇を抑制するとの考えが主流である。原油価格は特に多くの取引での決済通貨である米ドルとの関連で見る必要がある。原油価格が上昇すると、ドル需要が高まるため、ドル高要因となる。ユーロ圏では、物価上昇に敏感であることから、原油価格上昇に伴いユーロ売り要因になる。但し、オイル・マネーの流入により、ユーロ高になる可能性もある。ただし最近は中国市場の大きさにも注意する。

原油価格と金利の関係を延長すると、「原油価格上昇→金利上昇→株価下落」と株価への影響も考えられる。

7.2. 貴金属

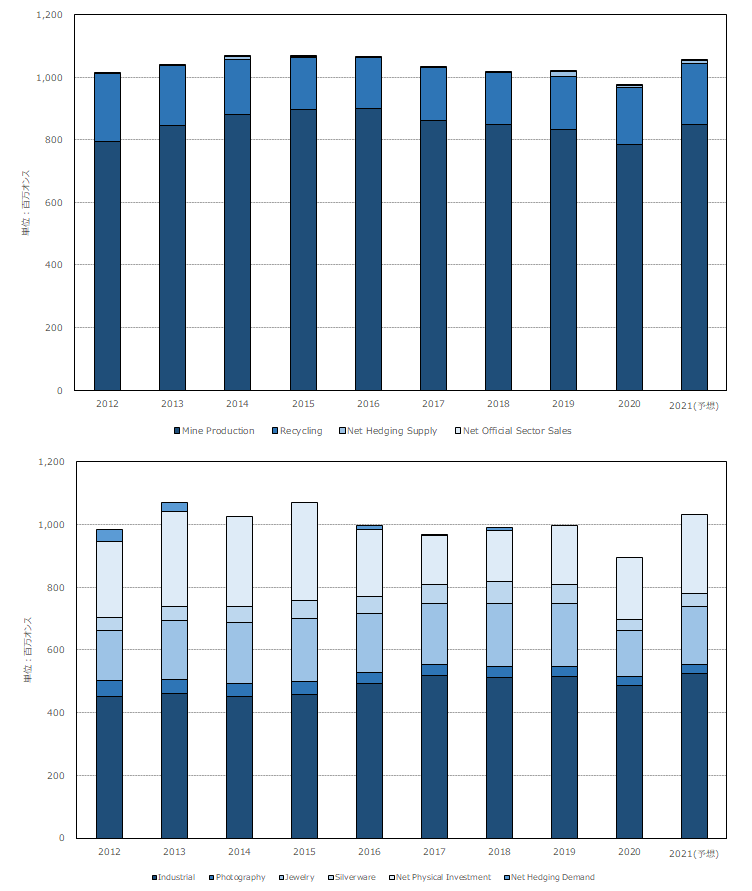

7.2.1. 金

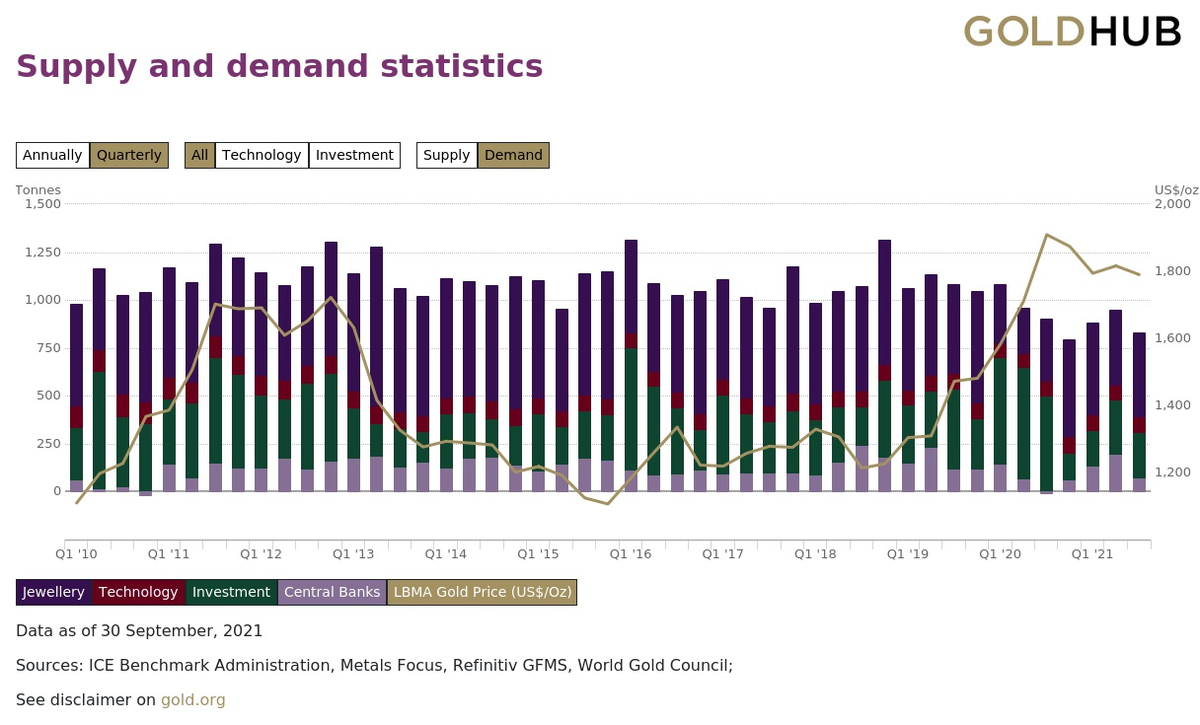

金(gold)はコモディティ投資対象の典型の一つである。現在では、電子部品、宇宙航空機器のコーティング材など産業用途も多くなっている。金はその希少性、安定性、伝導性および加工性がその価値の源泉となってきた。貴金属の中では、流動性が圧倒的に高い。

ニクソン・ショック以後、自由取引がなされるようになったものの、中央銀行は依然として金を保有している。

金取引の主要市場は、

(1)ロコ・ロンドン・スポット市場

(2) NYMEX-COMEX Division

(3) TOCOM金先物

の3つである。

ロコ・ロンドン・スポット市場(※ロコ:Locationの事)は、金取引市場の中心の1つであり、ほぼ24時間、業者間での相対取引が行われている。ロンドンを受渡場所とした場合の運賃・保険料を含まない現場受渡価格で、1トロイオンス(= 31.103 4768 g)当たりの米ドル価格表示で取引する(時間によっては、東京・スポット、チューリヒ・スポットとなる。)。ロンドン時間の10:30、15:00にLBMAによりスポット価格が公表される*10。

金には、期間毎のフォワード・レートが設定されており、これが先物市場の価格形成に影響を与える。

COMEX金先物市場は世界の金先物取引のうち、最大量の取引高を誇る。1トロイオンス(= 31.103 4768 g)当たりのドル価格表示で取引する。2ヶ月毎に限月が設定されている。ロコ・ロンドン・スポット市場との裁定取引が盛んに行われており、両者の連動率は高く、逆に言えばこちらの影響力の方が高くなっている。

TOCOM金先物市場はアジア時間帯で取引高が高い市場で、金1g当たりの円価格表示で取引する。2ヶ月毎に第6限月まで設定されている。ロコ・ロンドン・スポット市場や外国為替市場との裁定取引を通じて、連動率が高い。ただし近年は中国やインドの市場規模が大きくなりつつあり、その影響力は凋落しつつある。

中国では、上海黄金交易所(SGX)が金現物、上海期貨交易所(SHFE)が金先物を扱う。一方でインドではMCX(Multi-Commodity Exchange of India)およびNCDEX(National Commodity & Derivatives Exchange)がともに共に金先物を扱う。前者の方が取引高が圧倒的に大きく、現在、先物取引高ではTOCOMを上回り、金取引高ではNYMEXに次ぐ世界第2位となっている。

さらにDGCX(Dubai Gold & Commodities Exchange)は中東唯一の金上場取引所である。歴史的にドバイは、中東、サウジアラビア、イラン、インドのムンバイ間の金取引の中継地だった。

金価格の変動要因には以下がある:

| (1)インフレ懸念 | インフレヘッジ先として金投資が行われやすい。 | |

|---|---|---|

| (2)通貨の逃避先 | 通貨としての側面が強いため、ドル信認の低下と共に逃避先として投資されやすい。 | |

| (3)有事の金 | 地政学リスク・カントリーリスクの上昇時に金が購入されやすい。 | |

| (4)米国金利動向 | 金は保有のみでは利息を生まないため、米ドル金利上昇時には金価格は下落する傾向にある。 | |

| (5)中国およびインドの台頭 | 両国とも文化的に金選好が高く、需要動向が金価格に影響を与える。特に中国では金輸入の自由化が図られており、需要増大に貢献している。 | |

| (6)中央銀行の金購入・売却 | 9.11や欧州債務危機等、対外準備資産として金を購入する中央銀行が増加している。 | |

| (7)年金基金の参入 | 「金ETF」の開発に伴い、欧米の年金基金が金への分散投資を行うようになり、年金基金による金ETFの売買動向が金価格に影響を与える。 | |

| (8)産金会社・生産国動向 | 産金会社の生産動向も未だ金価格に影響を持つ。特に金鉱山の事故やストライキによって金価格が上昇する場合がある。 |

図表6 金の輸出入動向(2019年)(上段:金額ベース,下段:重量ベース)

出典:Chatham House

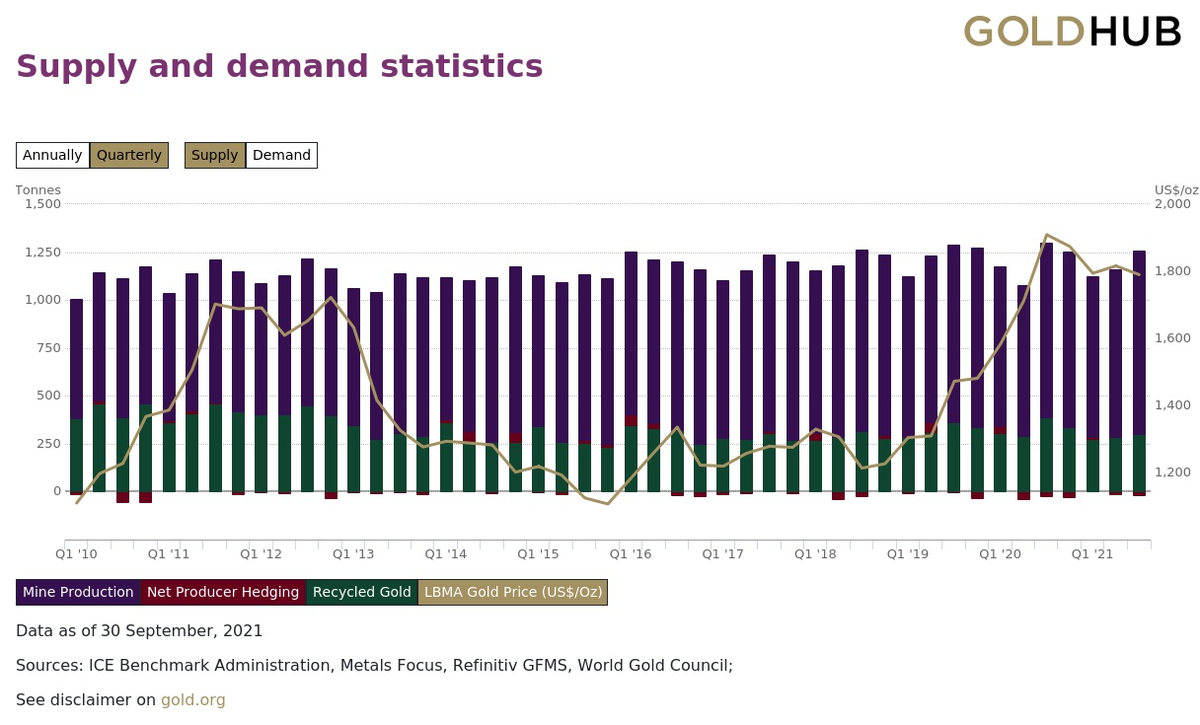

金価格は一般にインフレ動向に敏感でインフレに先行して動きがちである。ただし2003年以降はオルタナティブ投資の流行から、インフレに関係なく価格は上昇傾向にある。ドル高時には金価格は下落傾向にあり、逆にドル安時には上昇傾向にある。

金相場の歴史は以下のような動きをしてきた:

| (1)1980年 | 相場の急騰:地政学リスクが高く(イラン革命、テヘランの米国大使館占拠事件等)、特殊な市場動向(ハント兄弟による買い占め事件で銀価格が上昇しており、またVolcker Shockによる米国金利は急騰)の下、ソ連のアフガン侵攻を受け、$850台を記録した。 | |

|---|---|---|

| (2)1980年以降 | 金相場低迷:東西冷戦終結による地政学リスクの低下、中央銀行の保有金売却、金鉱山会社の相場下落リスクヘッジのための先物売り、ドル高、株式相場の隆盛、インフレ懸念の後退等を受け、金相場は20年程度低迷した。●金鉱山会社の金先物売り:金価格が低迷している中、金鉱山会社は、ゴールド・ローン*11で資金調達すると共に、金価格が低迷している中で金先物売りにより将来の金売却価格を固定化していた。●中央銀行の金売却:ゴールド・ローンでリースされる金は究極的には中央銀行から借りていた。当時のリース・レートは0.5%以下で米ドル金利(5%)対比で魅力が無く、売却が続いていた。 | |

| (3)1999年9月 | Washington Consensus:ユーロ圏の14ヶ国中央銀行が、「金が重要な準備資産であり、以後5年間でこの合意国の保有金の売却量を年間400トン、合計2,000トン以下に制限し、貸し出し並びにその他取引にも一定の制限を設ける」というWashington Consensusに合意した。これによりゴールド・ローンのスキームが崩壊し、金鉱山会社は先物売りにも慎重になった。 | |

| (4)2001年9月11日 | 9.11:テロリズムという東西冷戦とは異なるリスクの発生に伴い、金嗜好が徐々に増し始める。 | |

| (5)2000年台 | 鉱山会社のヘッジ買戻し:金価格上昇に伴い、従来の売りヘッジに対する株主からの圧力が強くなる。そこで従来の売りヘッジを買戻し始めた。 | |

| (6)2003年 | 金ETFの上場:金現物を保有するコストを払うことなく金現物への(間接)投資が出来るようになり、爆発的に流行した。金ETFは、金価格連動のために、金を買付けた後倉庫にしまい込んでしまうことから、需給バランスを変え、金価格上昇の一因となった。 | |

| (7)2010年 | 欧州債務危機:手許流動性を必要とした欧州商業銀行は、BISとの間で、米ドルと金によるスワップ(※現先取引)を実施。 |

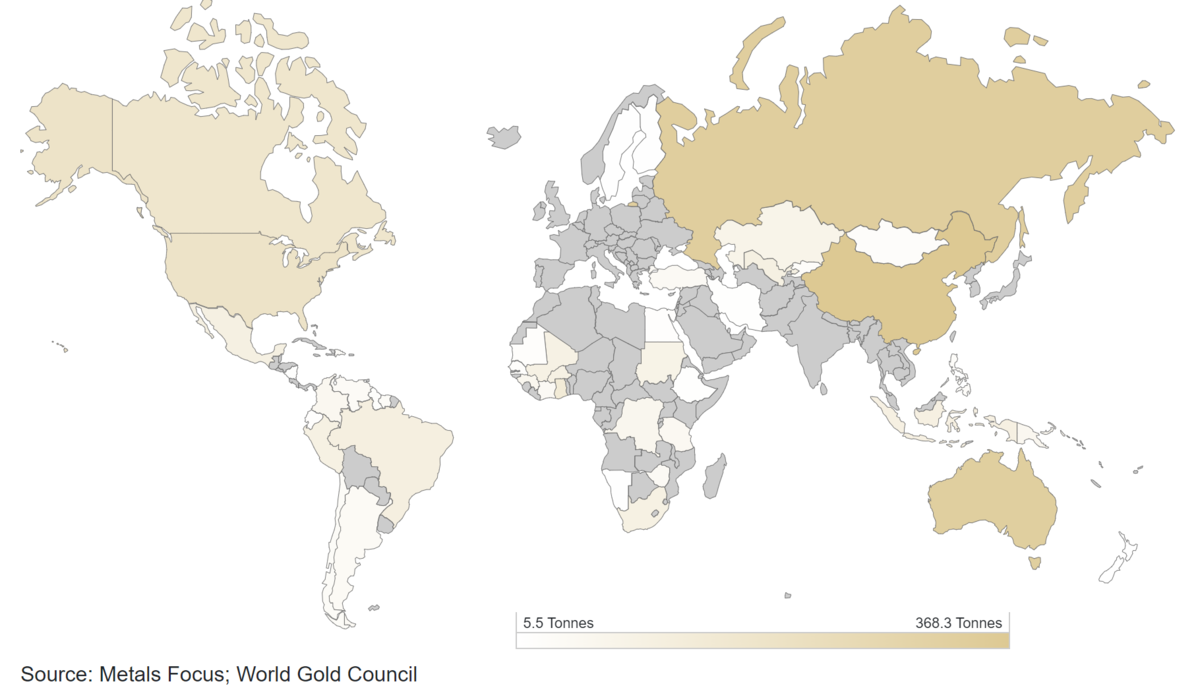

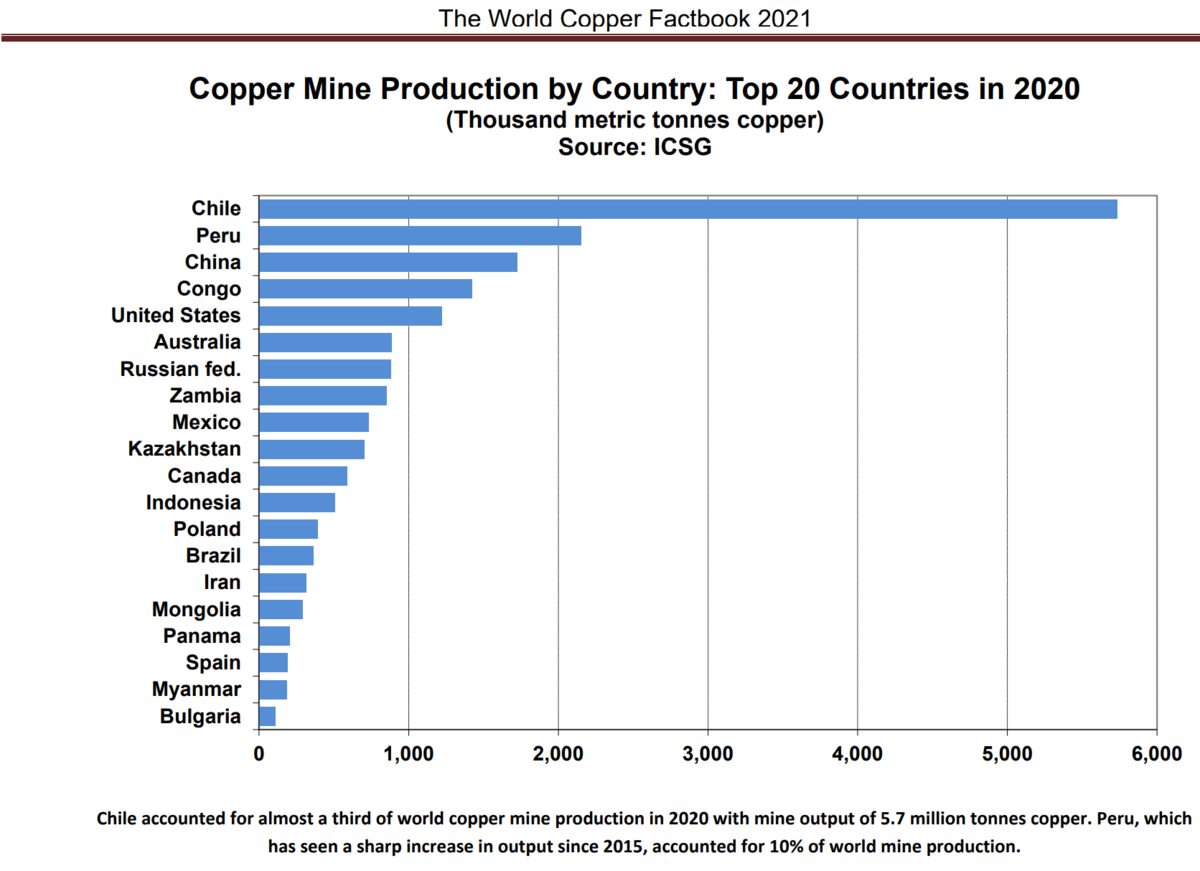

図表8 各国の生産量

生産国 |

生産量(単位:t) |

|

|---|---|---|

| 第1位 | 中国 | 368.3t |

| 第2位 | ロシア連邦 | 331.1t |

| 第3位 | オーストラリア | 327.8t |

| 第4位 | 米国 | 190.2t |

| 第5位 | カナダ | 170.6t |

| 第6位 | ガーナ | 138.7t |

| 第7位 | ブラジル | 107.0t |

| 第8位 | ウズベキスタン | 101.6t |

| 第9位 | メキシコ | 101.6t |

| 第10位 | インドネシア | 100.9t |

日本では年間7トン程度の金生産があり、そのほとんどは、鹿児島県菱刈鉱山(住友金属鉱山)が生産している。菱刈鉱山は通常の4~6倍近い品位*13をもつほど世界的にも品位が高いことで知られる。

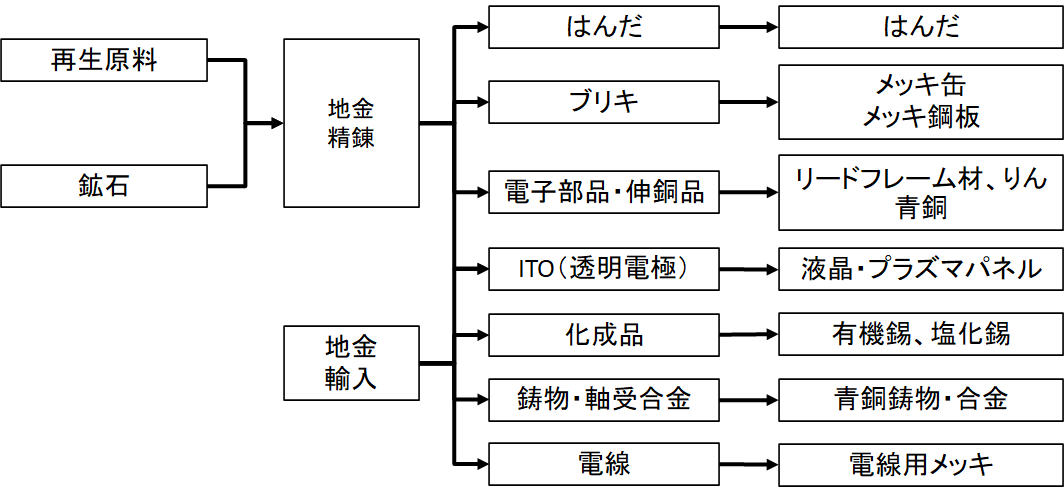

7.2.2 銀

銀はコモディティ投資対象の典型の一つである。アマルガム法による製錬が一般的になるまでは金が砂金として自然界に存在する一方で、酸化しやすいこともあり自然界での銀の取得は難しく、一般に銀の方が貴重であった。

スペインの中南米植民地化によりポトシ銀山が開山したことで、銀がヨーロッパ中、ひいては世界中で決済用途に用いられるようになる。また日本の石見銀山が東アジア圏中に銀をもたらしたこともあり、また従来の慣習もあり、東アジア圏では銀が決済手段として広く用いられた。金と同様に産業用途(約6割)が多い。LBMAが公表するSilver FixingまたはCOMEX銀先物(現在はこちらの方が主流。)を指標として取引価格を決める。

銀は主に以下の要因から影響を受けて価格変動する:

| (1)景気動向 | 銀は金以上に物価やインフレ動向に対する感応度が高い。 | |

|---|---|---|

| (2)金価格動向 | 同じ貴金属同士、連動して価格が変動する傾向がある。この関係を見るべく、金銀比価という指標がある。 | |

| (3)銅・亜鉛等の価格動向 | 銅や亜鉛と併産されることが多いため、これらの価格と相関を持ちやすい。 | |

| (4)メキシコ・ペルーの動向 | 主要生産国である当該国のカントリーリスクを反映する。また生産会社のコスト転嫁も起こりやすい。 | |

| (5)巨大投資家動向 | 生産量の上限から、1979年のハント事件のように、買い占め等が起こりやすい。 |

鉱山生産による銀生産のうち銀鉱石から採れるものは全体の30%のみであり、残りは鉛・亜鉛などの他の金属の副産物として生産される。中国においては、鉛・亜鉛鉱石からの副産物としての生産が主となっている。

7.2.3 プラチナ

プラチナもコモディティ投資の対称である。インフレ対策のインデックス投資がなされる傾向にある一方で、生産が南アフリカに集中している(生産量の7割)ことと希少性から値動きが激しく、投機対象となる。

また宝飾品としての需要に加え、触媒等の産業用との需要がある。投資商品の価格指標としては、LPPMの発表するPM FixingやCOMEXプラチナ先物が利用される。日本ではTOCOMがプラチナ先物を上場している。日本人の選好を反映しTOCOMは世界で最も流動性の高いプラチナ先物市場として認知されている。

プラチナ価格に影響を与える主要因は以下のとおりである:

| (1)南アフリカ動向 | 生産が南アフリカに集中しているため、カントリーリスクを受けやすい。また当該国鉱山のストライキ等に注意が必要。 | |

|---|---|---|

| (2)大手鉱山会社の動向 | 上位三社 ・Anglo Platinum Ltd. ・Impala Platinum Hd. Ltd. ・Sibanye-Stillwater, Ltd.の動向は価格変動要因になり得る。 | |

| (3)自動車産業の動向 | プラチナの工業用需要の5割以上が自動車触媒であるため、自動車産業の動向はプラチナ価格に影響を与える。 | |

| (4)価格調査会社の需給分析 | Johnson Matthey社が5月第2週に発表するJMレポートは前年の需給報告に加え今後の需給予測を発表するため、プラチナ価格に影響を与える。他にも、GFSM社や各種金融機関のレポートにも注目が必要となる。 | |

| (5)投資動向 | プラチナの希少性と工業用需要の大きさから、退蔵保管されるETF等の投資動向で相場が大きく変わる。 |

7.3 非鉄金属

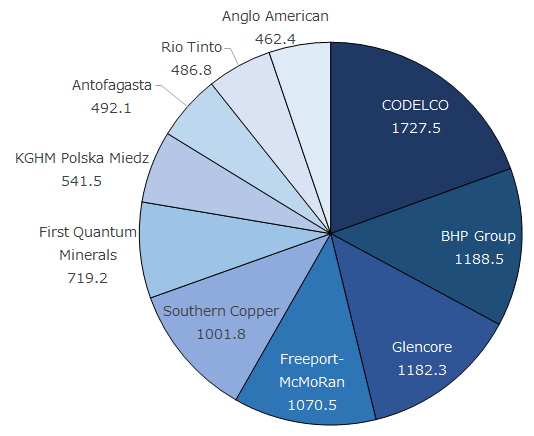

7.3.1 銅

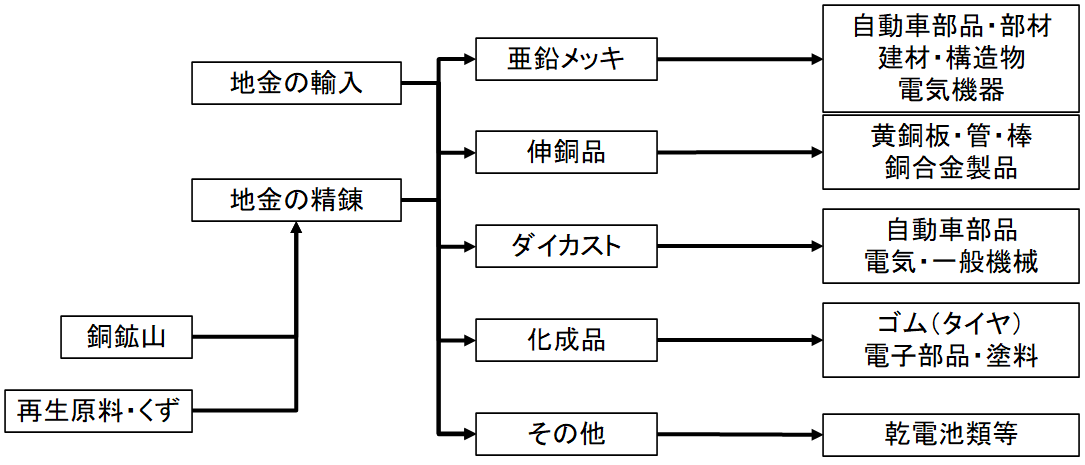

非鉄重金属に分類され、青銅等の合金や銅単体として様々な用途に利用される。熱・電気伝導性の高さ、腐食しにくい等の性質から、電線、電子部品の基盤部分、モータコイル等の電機関連、送水管や配水管等インフラ関連の用途に利用される。需給や価格形成は景気動向に大きく依存する。

銅の生産方法には、プライマリー(Primary)という銅鉱石を精製する方法とセカンダリー(Secondary)というスクラップの銅を再精製する方法がある。

図表11 銅の生産工程

| (1)選鉱 | 銅鉱山において鉱石を採掘し、細かく砕いた後銅含有量が多いものと少ないものに分けて、銅の含有率を30%程度にした銅精鉱(Concentrate)を生産する。 | ||

|---|---|---|---|

| (2)製錬(Smelting) | 精鉱の溶解等を通じてアノードを作る。 | ||

| (3)精錬(Refinery) | アノードを電解し完成品の精錬銅(カソード、銅地金)を得る。 | ||

| ※ | 他にも、SX-EW法(Solvent Extraction-Electrowinning:選鉱過程で銅含有量が少ない鉱石に希硫酸をかけて銅の成分を浸出させる方法)も利用する。 |

銅の販売条件のうち、カスタム・スメルター*17が銅精鉱を購入する際の条件を買鉱条件(TC/RC)という。具体的には、買鉱条件(TC/RC)は鉱山会社の取り分となる精鉱価格と精錬会社側の取り分となるTC(溶錬費:精鉱を1t当たり処理する費用。)およびRC(精錬費:粗銅から電気銅までの費用。)の割合(金額)を交渉し定めることを指す。

精錬後の純銅の価格は市場(たとえばLME)にて観測できる*18。その価格のうち、どの程度を鉱石の費用として鉱山会社が取るのか(=精錬会社が精錬代金としてどの程度を分け前として得るのか)を交渉するものである。より具体的に言うと、俎上に載せられている純銅の1トン当たりの市場価格を、鉱山会社が提供する銅鉱石の品位(鉱石中に含まれる純銅の割合)を

としたとき、1トン当たりの鉱石価格

および1トン当たりの精錬価格

には

が成り立つように、両者の交渉力や市場動向等を反映して決まる。たとえばで

であるとき、精錬会社が

を提示した場合、これは

と鉱山会社に銅鉱石価格としてを提示していることに等しい。

銅の需給が緩まっていれば、精錬費の方が変わりにくい一方で、鉱石価格が市況から影響を受けて精錬会社の取り分が増える傾向にある。逆に銅の需給が引き締まれば鉱山会社の取り分(鉱石価格)が増える傾向にある。

長期契約の場合、年2回条件交渉を行う。長期契約がなければスポット価格で調達する。

| (1) | 10月~12月ごろに翌年積みを決める年末交渉 | |

| (2) | 05月~07月ごろに7月~翌年6月積みを決める年央交渉 |

他方で需要家が精錬・鉱山会社またはカスタム・スメルターから精錬銅を購入する際に、LME価格に上乗される価格をプレミアムという。地域需給に応じて加算され、CIFベースで定まる*19。長期契約の価格の場合、CODELCOが価格決定権を持っており、電線・伸銅品メーカーなどの需要者に通告する形態を取っている。ただしAPAC*20ではBHP Billitonが台頭してきている。

7.3.2 アルミニウム

アルミニウムは鉱石からの分離が他の鉱石に比べ困難でありその単離には大量の電力が必要なため、商業生産が始まったのは19世紀末である。アルミニウムは耐腐食性が高いことと軽量であること(鉄の1/3)から、幅広く利用されている。

アルミニウムは、天然にはボーキサイト(酸化アルミニウム(。商業など一般呼称としてはアルミナという。)を52~57%含む鉱石。)の形で存在する。アルミニウムを得るには、まず採掘したボーキサイトをアルミナに分離*21し、このアルミナを電気分解することで得られる。

ボーキサイトはオーストラリア、ブラジル、ギニア、中国等、広範に渡って分布している。

アルミニウムはLMEでの取引が代表的である。通常、新地金の価格は、LMEの価格に地金プレミアムを追加することで値決めする。通常、四半期ごとの長期契約で、四半期ごとに価格を再交渉する。他にもスポット取引を行う。

アルミニウムの主な価格変動要因には以下がある:

| (1)生産障害 | 精錬に多量の電力を必要とするため、生産国の電力供給事情が価格に反映され、また電力事情に変化が起きると供給が変化するため生産量に影響する。 | |

|---|---|---|

| (2)マクロ経済動向 | 主な使用業界が輸送機器産業や住宅関連産業、自動車産業といった景気動向に左右されやすい業界であるため、世界の景気動向に価格が大きく左右される。 | |

| (3)中国動向 | 中国内でアルミニウムは戦略備蓄対象であり、アジア時間においては中国備蓄局の売買が世界市場に影響を与える。また2017年以降、世界の生産量の半分近くを占めている。 | |

| (4)投資資金の流入 | 多くのファンドは毎月、期近物の買いポジション解消と期先物の買いポジション構築のロールオーバーを行うため、先物曲線がコンタンゴになりやすい。 | |

| (5)アルミニウムへの代替 | 銅や鋼材に比べ軽量なため、長期的に素材がアルミニウムに代替されていく可能性がある。 |

近年、Rio Tinto、BHP Billiton、チャイナルコ(中国政府系)、UCルサール(ロシア)などの鉱山会社による寡占化を巡った攻防戦が続いているため、鉱山側の価格支配力が高まりつつある。

参考となる統計指標には以下がある:

| LME在庫 | 毎ロンドン営業日にアルミニウムの在庫が発表される。 | |

|---|---|---|

| SHFE(上海先物取引所)在庫 | 毎金曜日に在庫が発表される。 | |

| 国際アルミニウム協会の発表 | 毎月、世界の生産量と在庫を発表。 | |

| 中国の輸出入統計 |

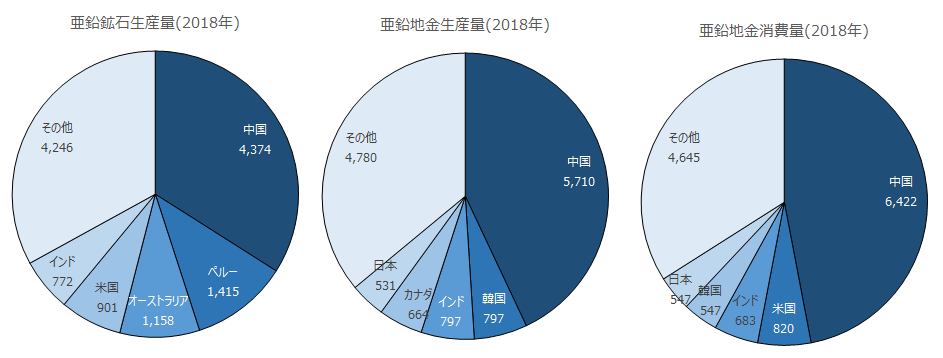

7.3.3 亜鉛

亜鉛は真鍮(しんちゅう)の製造や鋼板の腐食防止のためのメッキやダイカスト(鋳造方法のひとつ)に利用する。近年、主要生産国および消費国は共に中国である。LMEには以上亜鉛が含まれる亜鉛地金が上場されている。

亜鉛も固有の相場変動要因を持つ。

| (1)生産障害 | 中国における亜鉛精錬所は内陸に多く、天災や事故により陸路が遮断されると流通網が切断され、相場に影響を及ぼす。 | |

|---|---|---|

| (2)中国政府の方針転換 | 中国政府は生産量を調整しており、生産調整を促す場合がある。また政府の備蓄もまた亜鉛相場に影響を与える。 | |

| (3)鋼材の需要動向 | 亜鉛用途の大宗が鋼板メッキであるため、鋼材の需要に亜鉛価格は大きく依存している。 | |

| (4)銅・アルミ・原油価格動向 | これらの商品とバスケットを組んで投資することが多いことから、直接関係のない商品とも相関をもつ。 |

参考となる統計指標には以下がある。

| (1) | LME在庫:毎ロンドン営業日に亜鉛の在庫が発表される。 | |

| (2) | SHFE(上海先物取引所)在庫:毎金曜日に在庫が発表される。 | |

| (3) | 国際鉛亜鉛協会やWorld Bureau of Metal Statisticsの発表 | |

| (4) | 中国の輸出入統計 |

7.3.4 ニッケル

ニッケルは耐食性に優れ、ステンレス鋼の副原料として用いることが多いが、鉄鋼のメッキ加工、バッテリーの電極、航空宇宙・軍事用との鉄鋼製品や耐熱合金にも利用する。生産国はロシア、カナダ、インドネシア、オーストラリア、ニューカレドニア(フランス)で全体の7割を占める。

ニッケルも固有の相場変動要因を持つ。

| (1)生産障害 | ニッケルは生産国が偏っているため、鉱山事故やストライキに対する価格感応度が非常に高い。 | |

|---|---|---|

| (2)ステンレス鋼生産量 | ニッケルの主要用途であるステンレス鋼の需要に大きく依存する。 | |

| (3)中国の備蓄 | ||

| (4)為替動向 | 米国外の生産者・消費者が多いため、為替動向も変動要因となる。 |

ニッケル市場に関係し得る統計は以下のとおりである。

| (1) | LME在庫:毎ロンドン営業日にニッケルの在庫が発表される。 | |

| (2) | 国際ニッケル研究会やWorld Bureau of Metal Statisticsの発表 | |

| (3) | 中国の輸出入統計 | |

| (4) | 国際ステンレス評議会のステンレス鋼需給統計 |

図表16 ニッケルの精製プロセス

7.3.5 鉛

鉛は柔らかく加工しやすく、鉛成分の抽出が容易であることから、古くから利用されてきた。しかし毒性があるため、欧州では使用が制限されている。それでも、新興国需要が期待される鉱物である。現在、鉛蓄電池や鋼材として利用される。LMEに上場されており、1903年以降100年以上の取引がある。

鉛は以下のような固有の相場変動要因を持つ。

| (1)生産障害 | 鉱山事故やストライキに対する価格感応度が非常に高い。 | |

|---|---|---|

| (2)環境規制 | その毒性から、欧州を中心に鉛の使用は制限されており、この流れが拡大することで、鉛の需要が減る可能性がある。 | |

| (3)中国の自動車・電動自転車の普及 | 鉛は蓄電池用途が多い(多かった)ため、中国の自動車・電動自転車普及率に応じて、鉛相場は中期的に上がる可能性がある。 | |

| (4)為替動向 | 米国外の生産者・消費者が多いため、為替動向も変動要因となる。 | |

| (5)中国の備蓄戦略と生産量統制 | ||

| (6)投資資金の動向 | 主要コモディティ・インデックスに採用されているため、投資資金が鉛相場に入ることで価格が上昇する場合がある。 |

参考となる統計指標には以下がある:

| (1) | LME在庫:毎ロンドン営業日に鉛の在庫が発表される。 | |

| (2) | 国際鉛亜鉛協会やWorld Bureau of Metal Statisticsの発表 | |

| (3) | 中国の輸出入統計 |

7.4 農作物

7.4.1 トウモロコシ

トウモロコシは食料・飼料・でんぷん・油といった用途以外にも、糖(キシリトール等)やバイオエタノールといった化学用途にも利用される。

投資対象としては、CBOTのNo.2 Corn Futuresがある。限月は、生育段階に応じて、3月、5月、7月、9月、12月がある。

トウモロコシの全生産量の4割を米国が占める。また、アルゼンチンおよびブラジルも輸出量が相応にある。日本は世界最大のトウモロコシ輸入国であり、その7割が飼料用途である。米国のトウモロコシ価格に対する感応度が高い。中国では、日本に比べ国内で需給がバランスしている。

米国におけるトウモロコシの作付期は4月~5月、受粉期が7月~8月、収穫期が10~11月である。

トウモロコシの主要な価格変動要因は作付け期・収穫期における天候である:

| (a) | もし作付期間中に長雨があった場合、農家は7月まで作付が可能な大豆生産に切り替えるため、供給量が減少する。 | |

| (b) | もし受粉期に旱魃や少雨となり受粉に失敗すると、供給量が減少する。 | |

| (c) | 収穫期に長雨が続くと収穫が遅れるため、価格に影響を与える。 | |

| (d) | 冬季に五大湖周辺における降雪・積雪が少ないと、深度土壌水分が不足し生育不安から価格上昇につながる。 | |

| (e) | 近年はエルニーニョ現象やラニーニャ現象の影響を大きく受ける。エルニーニョ現象が起こると、コーンベルト地帯は受粉期に高温乾燥の天候となり、ラニーニャ現象が起こると、暖冬となりやすい。 |

7.4.2 大豆

大豆は、それ自身が食用として用いられるほか、大豆油を搾る。また大豆油を搾った後の大豆かす(Soybean Meal)は飼料用途として用いられる。また大豆インク、プラスチック部品、バイオ・ディーゼルやエンジンオイルの原材料や大豆メチルといった工業利用も進んでいる。

CBOTに上場されるNo.2 Soybean Futuresが投資対象となる。大豆先物の限月は、大豆の生育に重要な月である1月、3月、5月、7月、8月、9月および11月である。

大豆と大豆油、大豆かすのスプレッド取引はClush Spreadと呼ばれ、一次加工業者が利鞘確定のために取引する。

大豆の最大の生産国・輸出国は米国で次鋒はブラジルである。中国は世界最大の輸入国である。

米国における大豆の作付期は5月~7月で、収穫期が9月半ばである。

大豆の主要な価格変動要因は天候とそれに伴うトウモロコシとの作付の競合である。

| (a) | 7~8月は鞘付時期に当たるため、この時期に異常気象が起こると供給量が減り、価格が上がる。 | |

| (b) | 大豆の主要生産地はトウモロコシの生育地域に近いため、トウモロコシと同様の気象条件により、価格が変動する。 |

7.4.3 小麦

小麦は一般に、栽培時期・色・硬さにより分類される。世界で最も生産量が多いのは、秋に種を蒔いて翌年初夏に収穫する冬小麦である。粒が赤く硬質なものほど品質が良いとされる。一方で冬季の寒さが厳しい欧州北部等では、春に種を蒔いて夏の終わりから秋に収穫する春小麦を栽培する。

冬小麦の場合、米国では9月に種を蒔き、9月末から11月半ばで発芽する。冬季のハード二ングを経て休眠、4月から6月半ばで出穂(しゅっすい)し、6月半ばから8月半ばで収穫する。

投資対象としては、CBOTのWheatを価格指標として用いる。

小麦の世界最大の生産国は中国で、次いでインド、米国、ロシアである。ただし中国、 インドは自国内の消費と戦略的在庫備蓄に回すため、国際価格へ影響を及ぼすことは少ない。

最大の輸出国はかつて米国だったが、米ドル高を受け、ロシアが2015年度輸出国トップになる見込みである。またカナダとEU諸国が重要な輸出国である。

小麦の主要な価格変動要因は、大豆やコーン等との競合および主要生産国における生育動向である。

| (a)大豆、コーン等との競合 | 米国農家は直近の穀物価格、天候状況を見て作付けする作物を決めるため、作付期の各種条件が小麦の価格を決定づける。 | |

|---|---|---|

| (b)生育動向 | 米国、ロシア、カナダといった輸出国における生育動向が小麦価格に影響を与える。また中国やインドで旱魃が起これば、国内生産で国内消費を賄いきれないため、欧米からの輸入が増え、小麦価格は上昇する。 |

7.4.4 コーヒー

コーヒーは嗜好飲料として世界中で飲まれている。コーヒー豆はコーヒーの種子であり、飲用目的では、アラビカ種(全体の70%~80%)またはロブスタ種(全体の20%~30%)が用いられる。

アラビカ種は単品で引用される高級種で、低地から高地にかけて栽培可能である一方で病害虫に弱い。ロブスタ種はブレンドしてインスタント用に用いることが多い。

投資商品としては、ICEでアラビカコーヒーの先物が、LIFFE(ロンドン国際金融先物オプション取引所)でロブスタコーヒーの先物が上場されている。流動性の高さからアラビカコーヒーの方がより用いられる。

世界第1位のコーヒー生産国はブラジルである。アラビカ種が中心だが、ロブスタ種も栽培されている。次いでベトナム(ロブスタ種)、コロンビア(アラビカ種)である。

コーヒーは気候変動が価格変動要因となる。コーヒーは冬霜がつくと成長できず、雨季と乾季があるところが理想で、高地で最も成長する。実が成熟し収穫できるまでに約8ヶ月かかるため、寒波に注意する必要がある。

7.4.5 砂糖

砂糖は、サトウキビまたはビート(甜菜)から精製される甘味料である。様々な精製糖があるが、粗糖が投資対象とされる。ICE-NYBOTに上場されているSugar #11が価格指標として用いられる。

先進国では代替甘味料の普及に伴い消費が減少傾向にある一方で、途上国での消費が増加傾向にある。生産第1位はブラジルで、その60%超が輸出に回されている。第2位はインドだが、自国消費が多く純輸入国でもある。

自国生産・消費が大部分を占めるため、粗糖の自由市場流通量は多くなく、投資資金流入に対する感応度が大きい。

粗糖価格の変動要因は以下のとおりである:

| (a)生産国動向 | 世界の輸出入量約5,000万トンのうち自由市場で流通するのは約30%に過ぎないため、生産国の生産量動向が大きく価格に響く。 | |

|---|---|---|

| (b)米国農務省・調査会社のレポート | ||

| (c)天候 | 輸出国のブラジル、タイ、オーストラリアはハリケーン、旱魃の頻発地帯であるため、熱帯・亜熱帯地域の天候が粗糖価格に影響を与える。 |

7.4.6 綿

綿花とは、綿材料の原料となる綿(Cotton)の繊維を指す。比較的温暖な地域で生育し、米国、ウズベキスタン、中国、インド、ブラジル、パキスタンおよびトルコなどで栽培される。

米国の補助金等の保護政策はWTO違反として認定されており、今後はブラジルの輸出が多くなると見込まれている。

3月~4月に作付が行われ、5月~7月にかけて生育し花を付け、10月~12月に収穫される。

Cotton #2が価格指標となる。なお綿に対して単独で投資されることは少なく、インデックスに組み込まれる形が多い。

綿の生産は中国、インド、米国の順に多い。ただし中国は国内消費量が多く、純輸入国である。

綿の価格変動要因には、(1)米国の作付動向、(2)米国、インド、中国の生育動向がある。

7.4.7 カカオ

ココアはカカオの果実の中にある種子を発酵・乾燥させて製品化したものである。カカオの栽培地域は、赤道を挟んで南北緯20度以内、年間平均気温27度以上、気温の偏差がごく狭い高温多湿な地域である。具体的には、西アフリカ、東南アジア、中南米である。

カカオ豆には、病害虫に弱く栽培が難しいクリオロ種(メキシコ南部からニカラグア等の 南米)、病害虫に強く栽培が容易なフォラステロ種(ガーナ、コートジボワール、ナイジェリア等の西アフリカとブラジル)および両種の性質を受け継ぎ良質なトリニタリオ種(ベネズエラ、トリニダード等の南米)がある。

コーヒーや砂糖と同様、単独での投資は少なく、インデックスやバスケットを組成しての仕組債への投資が多い。

カカオの樹は年中結実するが、結実から6ヶ月経ないと完熟し収穫できるようにならない。 収穫期は栽培場所によって異なるが、大きく分けると年2回あり、乾季の収穫をMain Crop、雨季の収穫をMid Cropという。

かつて生産の主流はラテンアメリカだったものの、Witch Bloomと呼ばれる真菌感染の影響で、現在は西アフリカが支配的である。世界最大の生産国はコートジボワールで、次いでガーナ、インドネシアと続く。需要側は、オランダが最も多く、米国、ドイツ等の先進国が続く。

カカオの主な価格変動要因は以下の4つである:

| (1)天候・作柄動向 | 特にコートジボワール、ガーナ、インドネシアの生育状況に注目。生産国の気象動向は、World Meteorological Organisation、Prévisions Saisonnières en Afrique de l’OuestやAfrican Centre of Meteorological Application for Developmentで確認できる。 | |

|---|---|---|

| (2)ICCO統計、LIFFE月間在庫統計 | ||

| (3)生産国の政治・治安動向 | 特にコートジボワールはクーデターや内戦が多いため、注意する。 | |

| (4)大口需要家の動向 | 米カーギルやスイスネスレといった大口需要家の在庫に注意する。 |

7.4.8 牛乳

牛乳も単体で投資されることは少なく、インデックスの一資産やバスケットを形成する一資産として投資される。CMEにおいて Class III Milk Futuresとして上場されている(Class IIIはチーズ、バター用のハード乳製品。)。

牛乳は世界の牛乳生産に占める牛乳・乳製品貿易量の比率が極端に低く輸出国が限られているため、特定の国々による寡占化が進んでいる。輸出国はEU、ニュージーランド、オーストラリア、米国で全体の7割以上を占める。

牛乳の価格変動要因は主に以下の3つである。

| (1)天候 | 輸出国で旱魃等が起こると飼料が行き渡らず、乳牛飼育に影響を及ぼす。 | |

|---|---|---|

| (2)飼料価格 | 乳牛の飼育には、コーン、大豆かす、アルファルファといった飼料が使われる。それらの成育状況、価格が牛乳価格に影響する。 | |

| (3)業界団体動向 | 生産調整を自発的に行う等、価格動向に影響を及ぼす。 |

7.4.9 豚肉

豚は数千年前に猪が家畜化したもので、現在はほぼ100%が食肉用として飼育される。

主な品種には、ランドレース種や大ヨークシャー種、デュロック種、中ヨークシャー種、バークシャー種およびハンプシャー種等がある。

豚は発育期間が約6ヶ月と早く、1回の分娩頭数が牛1頭に対し約10頭であり、体重を1kg増やすために必要な飼料の量が牛対比で半分であることから、食肉生産の約6割が豚肉である。

投資対象は、CMEに上場しているLean Hogs Futuresである。ただし実際には、CME Lean Hog Indexによる差金決済での取引を行う。

2007年において全世界の豚の頭数は約9億1,828万頭であり、そのうち約4億2,567万頭は中国で飼育されている。以下、米国、ドイツ、スペイン、ブラジルおよびベトナムが主要な生産国である。

世界最大の輸出国は米国で、日本向けが最大で香港、中国向けも増加している。

豚肉の主な価格変動要因は以下のとおりである:

| (a)飼料価格 | 養豚における最大のコストは飼料コストである。そこで、トウモロコシ、小麦および大豆かすの価格が豚肉価格に大きく影響する。 | |

|---|---|---|

| (b)その他 | 2009年に流行した豚インフルエンザは、市場価格を大きく下げる結果を起こした。 |

7.4.10 牛肉

家畜としての牛は、乳用牛と肉用牛に分かれる。世界最大の牛肉生産国、輸入国および消費国である米国では、自然交配で子牛を生産し、12カ月ほど放牧場で牧草を中心に飼育される。その後、生体重量が350kg前後になると、フィードロットと呼ばれる穀物肥育場に販売される。550kg程度になると、ミートパッカーと呼ばれる食肉業者に販売される。

CMEに上場されているLive Cattle Futuresが価格指標となる。他にもFeeder Cattle Futuresがあるが、CME Feeder Cattle Indexによる差金決済のみとなり、現物の受渡はない。2007年ベースの全世界の牛の頭数は約13億5,718万頭であり、その内4分の1以上がブラジル、インドで飼育されている。牛肉の生産量では、米国が最大の生産国で、次いでブラジル、中国、アルゼンチンおよびオーストラリアである。

牛肉の価格変動要因は主に2つある:

| (a)飼料価格 | 豚肉に同じく、飼料コストが最も大きなコストとなる。また一般にフィードロットは飼料用途のトウモロコシや大豆の生産農家を兼ねる場合が多く、飼料となる農作物の価格が高ければ肥育頭数を減らし農作物を穀物として販売するため、飼料価格は牛肉価格と相関を持つ。 | |

|---|---|---|

| (b)天候と季節性 | 牛の繁殖は年1回程度1頭の子牛を産み、また出荷まで時間がかかる。その間、暑すぎると牛の食欲が減退し肥育効率が下がり、寒冷時期や雨が多い時期には、体重が増えにくく、肥育効率が下がる。 | |

| (c)その他固有要因 | BSEが、近年で最も大きな影響を与えた。 |

参考

図表18 エネルギー市場の相関構造

参考文献

- 野村證券 金融市場調査部+金融商品部(2010)「図解でわかる コモディティ投資のすべて」日本実業出版社

- 新村直弘〔監修〕, 北方宏之、佐藤隆一、濱宏章(2009)「コモディティ・デリバティブのすべて」金融財政事情研究会

- 三井住友信託銀行マーケット事業(2016)「投資家のための金融マーケット予測ハンドブック 第6版」NHK出版

- Geman, H., (2003) “Commodities and commodity derivatives,” Wiley

- 池水雄一(2010)「THE GOLD ゴールドのすべて」エイチスクエア

- 29 July, 2010, Financial Times, "BIS gold swaps mystery is unravelled", (http://www.ft.com/cms/s/0/3e659ed0-9b39-11df-baaf-00144feab49a.html#axzz49OG6UY2R)

- 15 April, 2004, The Telegraph, "Rothschild to pull out of gold market after 200 years", (Rothschild to pull out of gold market after 200 years)

- 14 April, 2016, Gold Broker, "Deutsche Bank Admits It Rigged Gold Prices, Agrees To Expose Other Manipulators", (Deutsche Bank Admits It Also Rigged Gold Prices, Agrees To Expose Other Manipulators | GoldBroker.com)

- Chatham House "Resource Trade.earth"(Data | resourcetrade.earth | Chatham House)

*1:https://www.bloomberg.com/news/articles/2016-04-13/deutsche-bank-settles-silver-price-fixing-claims-lawyers-say参照。

*2:中国、商品先物取引に海外投資家を誘致へ | ロイター参照。

*3:https://www.refinitiv.com/content/dam/marketing/en_us/documents/fact-sheets/cc-crb-total-return-index-fact-sheet.pdf参照。

*4:https://www.refinitiv.com/content/dam/marketing/en_us/documents/fact-sheets/equal-weight-commodity-index-fact-sheet.pdf参照。

*5:https://data.bloomberglp.com/professional/sites/10/BCOM-Methodology.pdf参照。

*6:小麦、大豆、コーン、砂糖、綿花、コーヒー、ココアなどの農産物や、家畜の飼料、バイオ燃料の原料となるもの。

*7:https://www.spglobal.com/spdji/en/documents/methodologies/methodology-sp-gsci.pdf参照。

*8:Reference Percentage Dollar Weightの略。

*9:沸点の違いを利用して分離・精製すること。

*10:ただし最近は先物(ニューヨーク市場)の影響力の方が大きくなっているという。

https://www.clickkabu365.jp/service/report/pdf/gold-weeklyreoprt-tfx-20211227.pdf参照。*11:金をブリオンバンク(金を扱う金融機関)からリースし、それをスポット価格で売却し、自身の生産した金で当初借りた金を返却する資金調達方法。

*12:Gold Demand & Supply by Country | World Gold Council参照。

*13:金鉱石1トン中に含まれる金の量による順位。

*14:WORLD SILVER SURVEYS - The Silver Institute参照。

*15:https://icsg.org/wp-content/uploads/2021/11/ICSG-Factbook-2021.pdf参照。

*16:https://icsg.org/wp-content/uploads/2021/11/ICSG-Factbook-2021.pdf参照。

*17:鉱石をほとんど他から買い入れる金属精錬業者のこと。

*18:これは鉱山会社および精錬会社では決められない。

*19:CIF価格はCost, Insurance and Freight(運賃保険料込条件)のことで、売主が海上輸送と輸送保険を手配し、支払いをするという条件での価格を指す。

*20:アジア太平洋州のこと。

*21:アルミナの地金を新地金と呼ぶ。

*22:https://mric.jogmec.go.jp/wp-content/uploads/2019/04/mrseminar2018_09_02.pdf参照。