今回は先物取引の概要について取り扱います。

今日のまとめ

1. 現物取引と先渡取引

先物取引を説明するために、その前の段階の取引である現物取引と先渡取引を説明する。

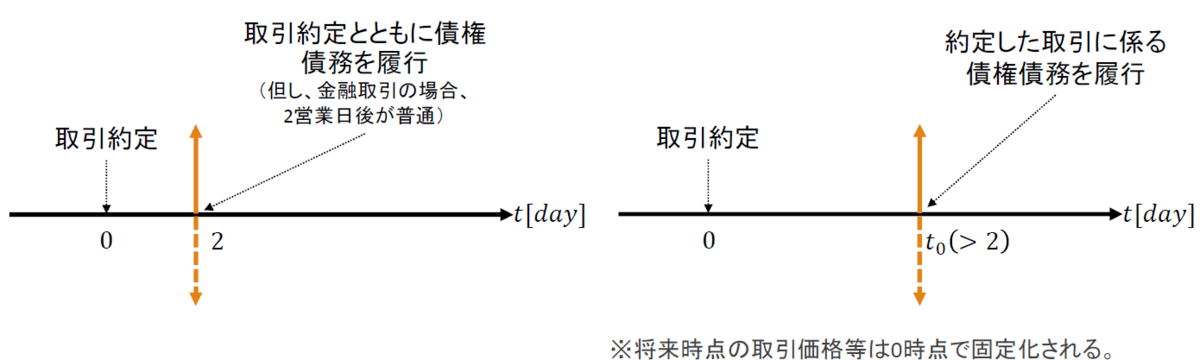

- 現物取引(Spot contract, transaction) 売り手と買い手が、現時点において、ある商品を、現時点に約定した価格で現時点に受け渡すことを約束する取引*1。

- 先渡取引 売り手と買い手が、将来のある時点(スポット取引よりも後の時点)において、ある商品を、現時点に約定した価格で受け渡すことを約束する取引。

現物取引はいわゆる通常のお店での売買を考えればよい。先渡取引は予約を考えればよい。

1.1 先渡取引の意義と問題点

先渡取引は、将来時点に発生する取引を現時点に確定できるため、取引対象物の現時点から取引を行う時点までの価格変動リスクを避けることができる。また数量が限られた取引対象物を他よりも優先的に取引できる可能性がある。

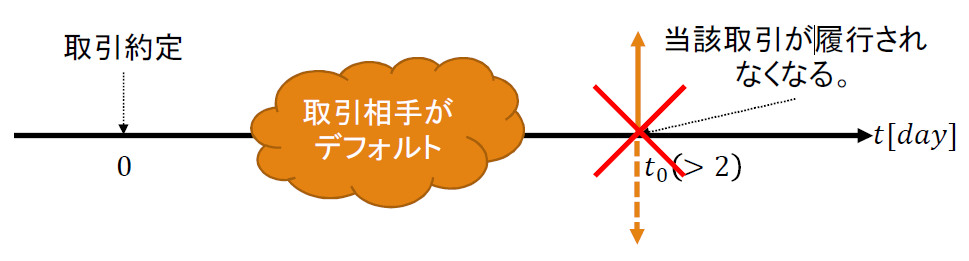

しかし、売り手と買い手との相対取引であるため、一方が取引実行時点までに債務不履行を起こすことで当該先渡取引が履行されなくなる(このように債務者が債務不履行を起こすことで債権者が本来受け得る権利を喪失することによる損失(リスク)をカウンターパーティ・リスクという。)。

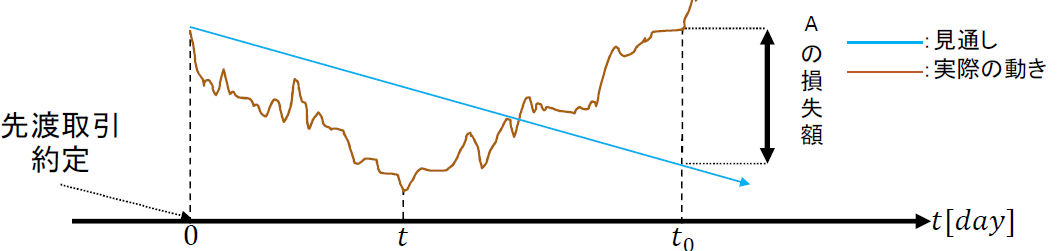

また売り手と買い手との相対取引であるため、取引のキャンセルには相手方の納得が必要で困難であり、流動性が低い。たとえば原油生産業者は、将来原油価格が長期的に下落していくとの見通しを持ち、価格下落ヘッジとして、将来時点

における先渡売りを石油精製会社

と契約した。しかし、

時点 を底に原油価格が反発し

にスポット価格は初期時点の価格と同じ(かつ先渡し取引の価格よりも高い)ものになった。このとき、原油生産業者は

でのスポット価格と当初契約した先渡取引の履行価格との差額だけ損をしていることになる。この際、得をしている

が当該契約破棄に応じるとは考えにくく、

はその損を甘受するしかない。

2. 先物取引とは

先渡取引の課題点を改めてまとめると、

- カウンターパーティ・リスク 売り手と買い手との相対取引であるため、一方が取引実行時点までに債務不履行を起こすことで、当該先渡取引が履行されなくなる。

- 流動性の低さ 売り手と買い手との相対取引であるため、取引のキャンセルが困難で、流動性が低い。

そこで、価格変動リスクはともかく、それ以外のリスクを限りなく排除した先渡取引が望ましいと言える。これが先物取引である。すなわち(可能な限り)将来の価格リスクの処理手段として利用可能な取引が先物取引である。

先物取引とは、「売買の当事者が取引所の規則に従って、将来のある時点に、買い手と売り手との間で、商品と代金の取引を行う取引である。但し、買い手(売り手)は当初のやり取りを行う前に(同量の)商品売却取引(商品購入取引)をした場合、買い手(売り手)は、当初の取引額と新規に契約した取引額との差額を得る(支払う)ことで、両取引を相殺できる。」というものである。

先物市場は、先物取引を通じて価格変動リスクを「転嫁」する市場であり、価格変動リスクを消滅させる市場ではない。

先物市場の参加者は、3種類に分けられる:

| (1) | スペキュレーター(Speculator) | 投機家。将来の価格に対する自分の予測と読みに賭けて取引をする者。 |

|---|---|---|

| (2) | ヘッジャ-(Hedger) | 手許に現物を現在および将来在庫として保有し、その在庫商品の価格変動リスクに対処するために先物市場に参加する者。 |

| (3) | アービトラージャー(Arbitrager) | 複数の市場間で発生する同一商品の価格差を得ることを狙う参加者。 |

2.1 先物市場と先渡取引の違い

先渡取引 |

||

|---|---|---|

| 取引形態 | 相対取引で売り手・買い手の相互合意で決定。 | 取引所が介在することでその履行を保証した集団売買。 |

| 対象商品 | 相対取引で売り手・買い手の相互合意で決定。 | 取引所が定めた品質・規格・格付に従う商品。 |

| 決済方法 | 約束に基づいた受渡決済。 | 反対売買による差金決済が可能。 |

| 取引の保証 | 相手の信用。 | 証拠金の預託。値洗いによる再評 |

2.2 先物取引の例

現時点 において、将来時点

にて金1オンス分を $1,200 で購入する先物取引を契約した。

時点まで契約を保持すれば、当然 $1,200 を支払う代わりに金1オンスを得ることができる。しかし、例えば時点

に、時点

にて金1オンス分をやり取りする先物取引を $1,350 で取引を締結すれば、時点

に、

で1オンス分の金先物を売ると、当初の取引と相殺しあう結果として金(ゴールド)のやり取りなく時点 1 に $150 を受け取り両方の取引は終了する。

2.3 先物市場の仕組み

2.3.1 カウンターパーティ・リスク削減のための制度的工夫(1)清算システム

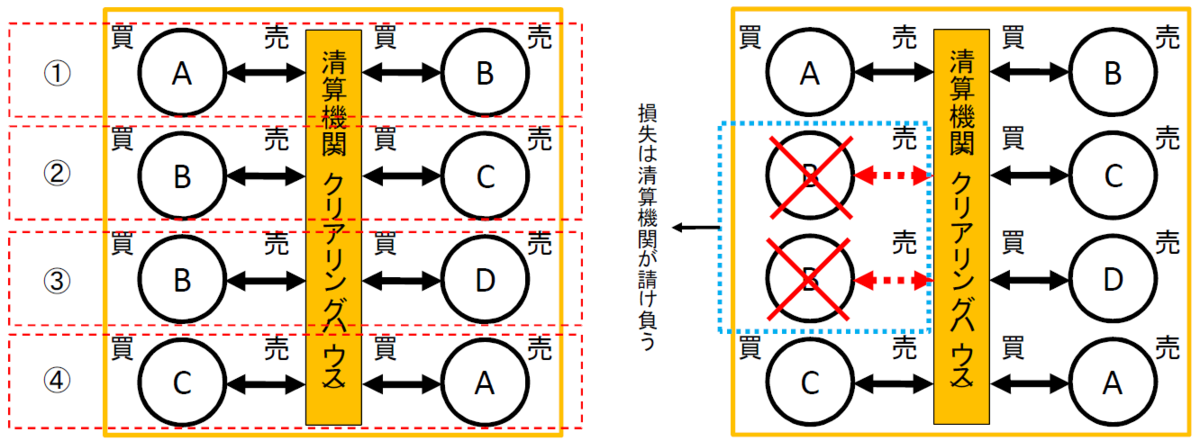

先物取引では、契約履行を保証するため、契約の間に取引所(清算機関)が介在する清算システムを採用している。

これにより、全ての契約を、契約当事者間(買い手⇔ 売り手)ではなく、「買い手⇔清算機関(売り手)」⇔「清算機関(買い手) ⇔売り手」と清算機関が介在することで、契約するのに買い手(売り手)が売り手(買い手)の信用リスクではなく清算機関の信用リスクを取ることにする。清算機関はその信用力が買い手・売り手よりも高くなるように様々な措置を取っている。

もしある契約者が債務不履行を起こしても、それによる不利益は清算機関が被る一方で、その契約相手は清算機関が責任を以て債務を履行するため、契約者のデフォルトによる損害を受けずに取引が可能になる。清算機関から見ると、債務不履行が無い限り、正味の債権債務は相殺しあう。

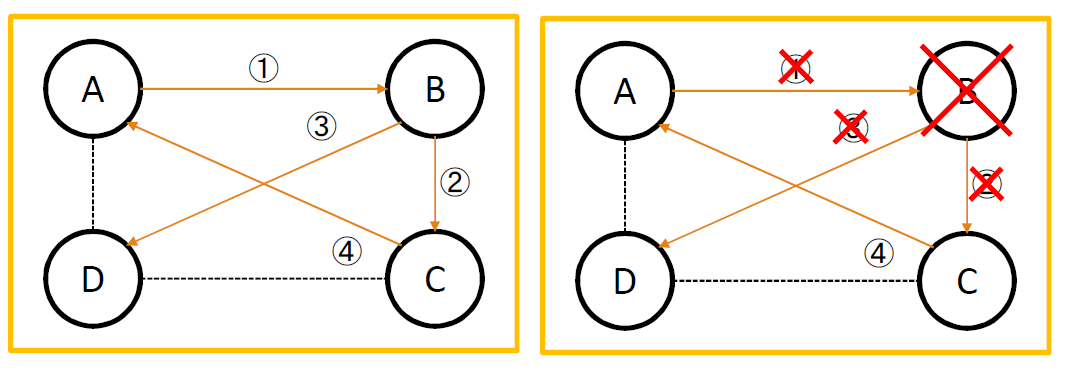

設例

- ①:A(買い手)がB(売り手)と契約した。

- その後②:B (買い手) がC (売り手) と、その直後③:B(買い手) がD(売り手)と契約した。

- その後、現行建玉の手仕舞のため、④:C (買い手) がA(売り手)と契約をした。

- 以上の全てが先渡取引であるとし、もし④の締結後(全契約をまだ履行していない時点で)Bがデフォルトし今回締結した全ての契約が不履行になった場合、A, C, Dの全員が債務不履行による被害を被る。

- しかし、ここに清算機関が介入することで、各契約主体の取る信用リスクを削減可能となる。

<先渡取引の場合>

<先物取引の場合>

2.3.2 カウンターパーティ・リスク削減のための制度的工夫(2)証拠金制度

清算機関は、個々の清算会員に対し、各会員が保有する買建玉、売建玉の差額(正味エクスポージャー)に応じた額の証拠金(履行保証金)を清算機関に預託しなければならない。清算会員も各取引当事者に対し、証拠金の預託を同様に要求する。また値洗い*2後、現時点に預託した証拠金が必要額に達しない場合、追加の証拠金預託(追証(おいしょう)という)を求める。追証を預託できない場合、当該取引は強制的に差金決済され終了(ロス・カットという)する。

追証を預託できないということは、その投資家の信用力が低い(低くなった)ということを意味し、当該投資家が先物取引から強制的に終了させられることで、一定以上の信用力がある投資家のみが取引を継続できる。これにより、取引参加者の信用力を担保する。先物取引(先渡取引)は、契約履行時に資金(商品)があればよいため、契約履行直前まで資金が0でも(商品がなくとも)問題はない。しかし、それでは契約不履行のリスクが高い。

そこで、投資家が保有する正味エクスポージャの一定割合を常に預託することを義務化することで、投資家に一定程度の資金準備を要求するとともに、担保にすることができる(契約を無事に履行できれば、証拠金は預託したものなので返還される。)。

証拠金は、現金の他、国債などの有価証券でも代替可能である(ただし流動性リスクや価格変動リスクを考慮して、掛目が考慮され額面・時価よりも低い額で扱われる。)。

さらに相場が急激な変動を経験した際に信用力を保つため、①値幅制限(サーキット・ブレーカー) *3、②建玉制限*4という仕組みも導入している。

設例

2.4 先物取引が可能な商品

先物取引の成立には以下の要件が必要となる:

| (1) | 商品が大量に流通していること | 流動性確保のため。 |

|---|---|---|

| (2) | 商品の品質が同質的であること | 相殺を可能にするため。 |

| (3) | 日々、相応の価格変動があること | 価格変動がなければ、ヘッジの必要性がなく、先物取引を導入する意義が無い。 |

| (4) | リスク・マネーの供給が充分にあること | リスクヘッジの需要に応えられるだけリスクを取る主体がいないと市場が成立しない。 |

| (5) | 情報の集積地があること | 競争が激しい市場において、取引コストの削減のために、取引を集中処理する場所があると、先物取引が発生する。 |

これらの要件を加味すると、取引対象となる商品は物理的に存在するものである必要はないことに気づく。

証拠金や値洗いのように、途中の(強制)差金決済が有り得、また自発的に反対売買を行うことによる差金決済も認められている。この発想を拡張すると、先物商品設計として、満期においても現物の授受をせずに現金決済のみを行うことにすることも考えられる。この際に商品は決済額を決定するための価格参照のみを目的に設定すればよい。であれば、上記要件を満たし、かつ価格が日々参照できるものであれば、満期に現物授受をせずに差金決済することにすることで先物取引の対象になり得る。

そこで日経平均といった指数を参照する指数先物も上場されている。

3. 先物の機能

3.1 価格発見機能

先物価格とは、様々な動機を持つ投資家が、現時点で利用可能な情報を基にして提示した取引対象となる資産価格の均衡価格である。したがって先物価格は現時点で利用可能な情報から算出された合理的な将来時点価格を表示していると考えられる。

設例:ユーロドル3ヶ月金利先物

事前に定められた将来時点開始のユーロダラー3ヶ月金利に関する先物がユーロドル3ヶ月金利先物である。当該先物は

で建値(値段提示)されるため、

を計算することによって、開始のユーロドル3ヶ月金利の現時点における見通しが得られる。

3.2 ヘッジ機能

現物市場で将来保有することになるポジションに対し、先物市場で予め逆ポジションを持っておくことで、将来の現物価格変動リスクを抑えることができる。

設例:素材会社の銅地金価格上昇リスクヘッジ

- ある素材会社が、現時点から半年後に、当該時点でのスポット価格で10tの銅地金を商社へ販売する契約を締結した(契約履行時点までの生産価格は1t当たり$8,800で一定であると仮定する。)。

- このとき、素材会社は、スポット価格変動による赤字リスクを抱えている。そこで、現時点において10t分1t当たり$9,000で6ヶ月後に限月を迎える銅先物の売りポジションを取る。もし6ヶ月後時点でのスポット価格が1t当たり$9,200になれば、

- また、6ヶ月後時点でのスポット価格が1t当たり$8,500であったならば、

備考

投機の意義

先物市場において、投機行為の存在は不可避である。

投機と賭博の違い

投機とは既に存在しているリスクを引き受ける行為という。これに対して賭博とは人為的に新しいリスクを創り出して、そのリスクに賭ける行為を言う。したがって投機と賭博は本質的に異なる。

用語・注

用語 |

説明 |

|---|---|

| 玉(ぎょく:ポジション) | 先物売買の約束のこと。買い(売り)の約束を買付玉(売付玉)といい、まだ反対売買されていない玉を建玉という。単位は枚。また先物売買の約束をすることを、「玉を建てる」という。 |

| 出来高 | 売買の成立した契約の数。 |

| 売買高 | 売買の成立した契約内の売りと買いの合計数。すなわち、一つの契約を売りと買いの数で2件と数えるため、出来高の2倍になる。 |

| 手仕舞 | 現在立てている建玉を決済すること。 |

| 取組高 | 建玉のうち、手仕舞のされていない売買高のこと。つまり、買建玉と売建玉の合計で、その先物市場の取引の旺盛さを表す。 |

| ベーシス(Basis) | 現物価格から先物価格を引いた値。ベーシスが正の場合をコンタンゴ(順鞘)、負の場合をバックワーデーション(逆鞘)という。 |

| 現物取引 | 説明の都合上、現物取引は約定後、即座に債権債務の履行が発生するように記載したが、金融取引においては、2営業日の履行が一般的である。これをスポット取引という。これとの対比で3営業日以降に履行するものを先渡取引という。但し、短期金融市場では翌日履行の取引もあり、その場合トムネ(Tomorrow Nextの略)と呼ぶ。 |