今回は株式について取り扱います。

今日のまとめ

- 株主が有する会社に対する資格を株式という。株主の地位は、株式を通じて細分化された割合的単位で表示できる。株式は原則として自由に譲渡が可能である。

1. 会社法における株式

1.1 会社法における企業

事業活動から利益を得る事を目的とする主体を会社という(個人も含む。)。

会社は以下の特徴を持つ。

- 法人性 出資者や構成員から独立し、自然人と同様の権利能力を保有する。

- 営利性 事業で得た利益を構成員に分配することを予定する。

- 社団性 人の集合体である。

会社には様々な形態があり、株式会社はそのうちの1つに過ぎない。

1.3 会社法における株式

株主が有する会社に対する資格を株式という。株主の地位は、株式を通じて細分化された割合的単位で表示できる。株式は原則として自由に譲渡が可能である*2。

会社は株主をその有する株式の内容・数に応じて平等に扱わなければならない。これを株主平等の原則という。

株式会社の場合、社員(株主)は会社または会社債権者に対して自身の持つ株式の引受価額(拠出額)を超える責任を負わない。これを株主有限責任の原則という。これにより株主は会社が倒産することになったとしても、その損害が株式の価値がになることにまでカバーできる*3。

1.4 株主になる方法

株主になる方法には2種類ある:

- 出資 所定の引受価額を会社に拠出することを引き換えに会社から株式の発行を受けること。発行市場にて新規発行株式を引き受けることが含まれる。

- 継承取得 既存株主からその保有株式を承継取得する。個別の譲渡、又は相続・合併があり得、流通市場、個人間で発行済株式を売買することが含まれる。

株式譲渡は、発行者に断ることなく当事者の合意のみで可能である。ただし第三者対抗のためには株主名簿の名義書換が必要となる。

1.5 株主の権利

会社に対する株主の権利は二つに大別可能である:

- 自益権:会社から経済的利益を得る権利。

例えば、剰余金の配当を受ける権利、清算時の財産の分配を受ける権利がこれに該当する。

- 共益権:会社の経営に参与、または会社経営を監督・是正する権利。

例えば、株主総会における議決権がこれに該当する。

また、以下の大別も可能である:

1.6 株主の義務

株主は会社に対して2つの義務を負う:

1.7 種類株式

会社は、投資家のニーズに応じて、内容の異なる2種類以上の種類の株式を発行できる。

ここでいう内容とは、たとえば以下が該当する:

2. 株式会社の資金調達方法

株式会社は資金調達において、多様な選択肢を取ることが可能できる。

- 内部資金によるもの

内部留保:繰越利益剰余金として社内に蓄積してきた今までの利益

減価償却費

- 外部資金によるもの

株式発行

社債発行

金融機関等からの借入

取引先からの信用供与

2.1 企業にとっての資金調達

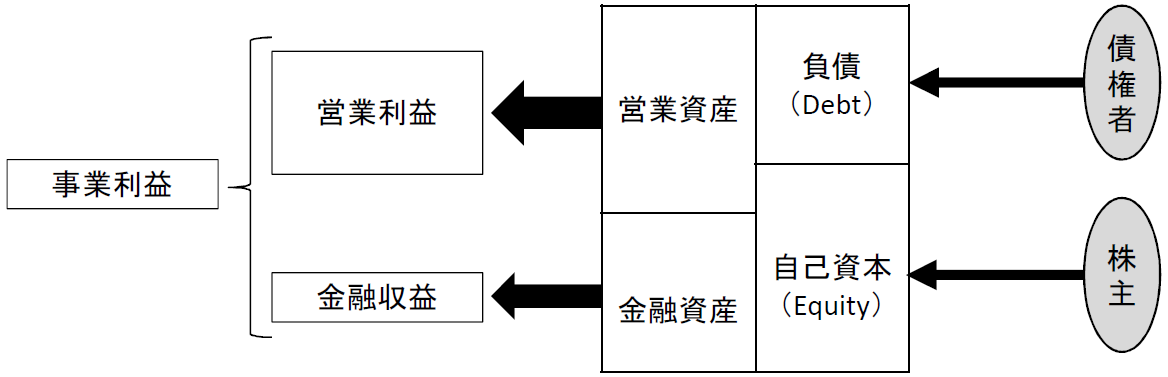

企業は債権者または株主から資金調達の上、事業を営み利益を上げる(リターン)一方で、企業は債権者または株主へ利益の一部から利益を分与する義務を負う(コスト)。したがって企業はリターン・コストに見合った資金調達を行う必要がある。

3. 株式取引

3.1 株式取引の種類

株式取引には3種類ある:

- 取引所売買:取引所上場株式の取引所内での売買

- 取引所外売買:取引所上場株式の取引所外での売買

- 店頭取引:非上場株式(店頭有価証券)の売買

3.2 株式取引のステークホルダー

3.3 株式を初めて購入するまでの手続

- 証券口座の開設:証券会社内に証券口座を開設する。

- 証券口座への入金:株式購入のためのお金を証券口座へ入金する。

- 証券会社へ注文:株式を購入するためには、証券会社へ購入依頼を出す。

取引所で普通取引にて売買した場合、4営業日目に受渡を実行する。

3.4 注文の執行と決済

株式の売買時、受託業者は投資家から以下の事項を必ず確認する:

- 売買の種類:現物/先渡等、売買の種類

- 銘柄:売買する銘柄の指定

- 売付または買付の区別:売付/買付の指定

- 数量(売買の単位) :売買する数量の指定

- 値段の限度:指値/成行の指定。指値の場合、値段の限度を指定。

- 売買立会時:寄付(取引所の当日最初の売買)/引け(前場、後場の終わりでの売買)/ザラ場(寄付から引けまでの間の取引時間)の指定

- 委託注文の有効期限:今回の委託注文の期限を指定

- 現物取引/信用取引:現物取引/信用取引(後述)のどちらで売買するかを指定

3.4.1 価格形成方法

注文の際、呼値(よびね)を定める。売買立会による売買は、価格優先/時間優先の原則に従い、競争売買によって行う。

※成行呼値は指値呼値に値段的に優先する。

以下の場合、板寄せによって売買価格を決定。その他はザラ場にて売買価格を定める。

- 売買立会の始値(はじめね)を定める際、

- 特定銘柄の売買中断直後の約定価格を定める際、

- 売買立会終了時に終値(おわりね)を定める際、

- 上記以外で、取引所が定めるところにより気配表示が表示されているときの約定値段を定める際

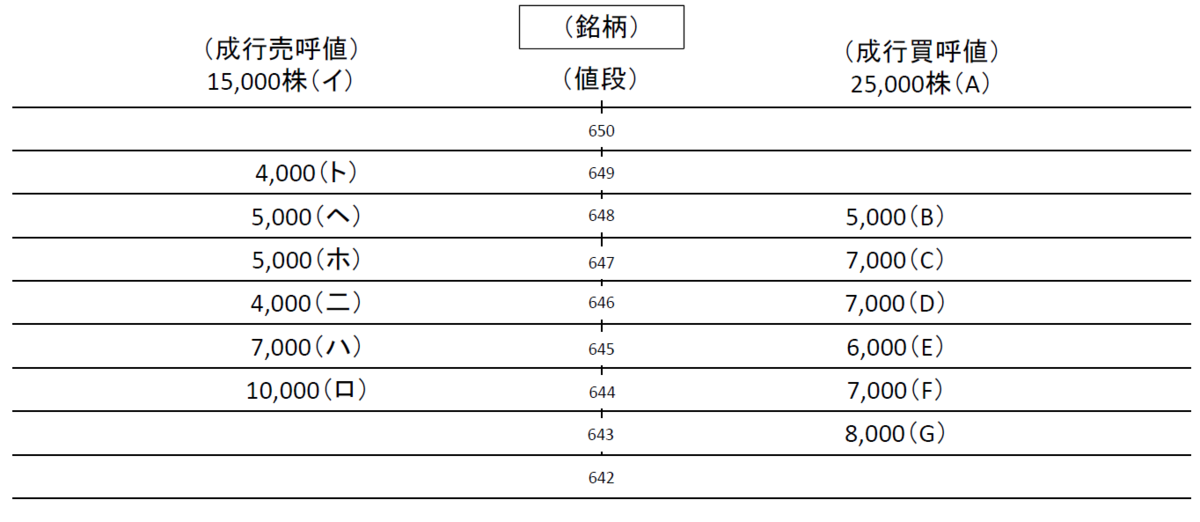

3.4.2 価格形成方法:ザラ場

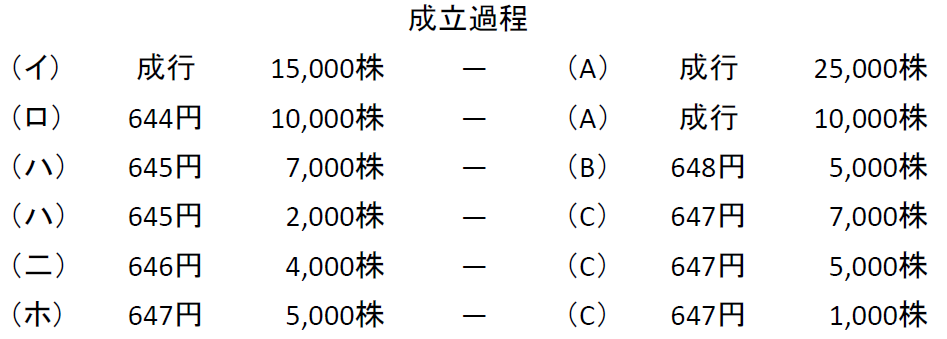

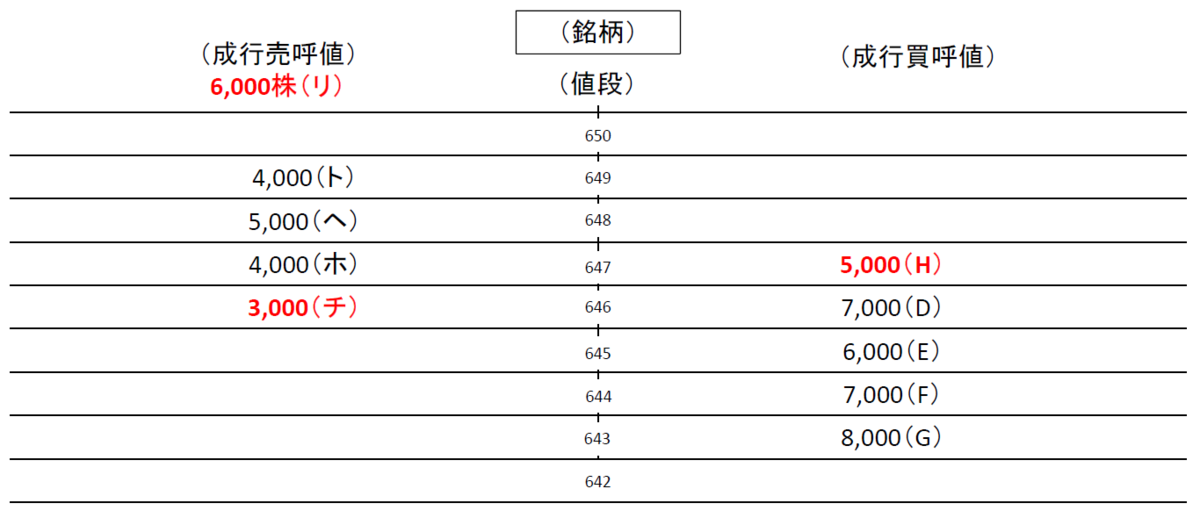

始値決定後、売呼値646円3,000株(チ)が発注された場合、(チ)と(D)とを対比。646円3,000株が対当。4,000株が残る。

次いで、買呼値647円5,000株(H)が発注された場合、(H)と(ホ)とを対比。647円4,000株が対当。1,000株が残る。

その後、成行の売呼値6,000株(リ)が発注された場合、①最も高い買呼値647円1,000株(H)と対当、647円で約定する。

646円4,000株(D)と対当、646円で約定し最後に、残り1,000株を645円6,000株(E)と対当、645円で約定する。

3.5 店頭売買の特殊銘柄区分

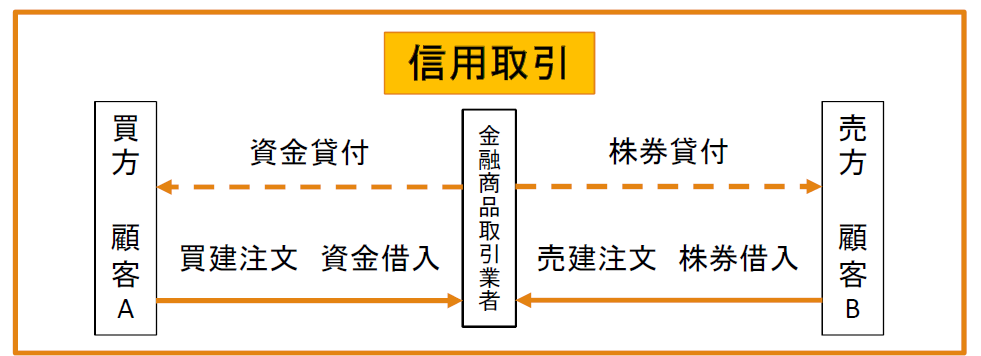

3.7 信用取引

証券会社が、株券の買い手の場合には買付代金、株券の売り手の場合には売付有価証券を貸付け、当該代金又は有価証券を用いて売買決済を行う取引を信用取引という。

投資家は、信用取引時に、制度信用取引および一般信用取引のいずれかを選択する。

制度信用取引の場合、証券会社は、証券金融会社*6より信用取引用の貸付金および株券を取引所の決済機構を通じて借入可能する(一般の場合、自社で調達が必要である。)。証券金融会社は、貸借資金をコール市場にてファイナンス可能である。

品不足(貸株が超過している状態)銘柄は、証券会社自身または証券会社の顧客から調達する。それでも不足する場合は、生命保険会社等の機関投資家から借入。その際、入札により逆日歩(品不足時、入札によって決めた貸株料率)を決定している。信用取引における買い手は、(逆日歩× 株式数分の金額)を得、売り手は(逆日歩× 株式数分の金額)を支払う。

| 対象銘柄 | 取引所が選定 | 原則全上場銘柄 |

| 返済期限 | 最長6か月 | 顧客と証券会社との間で決定 |

| 品貸料 | 取引所が発表 | 顧客と証券会社との間で決定 |

| 権利処理 | 取引所が定める方法 | 顧客と証券会社との間で決定 |

| 貸借取引 | 利用可能 | 利用不可能 |

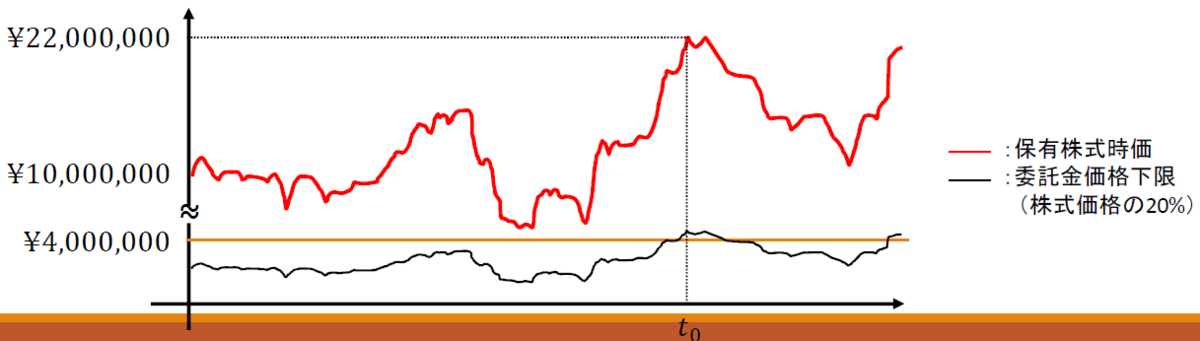

3.7.1 委託保証金

信用取引をするには、自身の信用力を提示すべく、3営業日目の取引参加者指定の日時までに約定価額の30%以上(但し、30万円を下回る場合は、30万円)の委託保証金を徴求しなければならない。

また信用力を有する投資家を残すために、取引開始後に委託保証金の価値が約定価額の20%を下回る場合、翌々日の証券会社が指定する日時までに、追証(おいしょう((委託保証金が約定価額の20%以上となるように追加で現金又は株券を追加で差入れること)))をしなければならない。なお委託保証金は現金又は差入額に相当する価値を持つ株券の差入も許容される。但し、株券差入の場合、価格変動リスクを加味するために代用掛目80%が適用される。

4. 株式のパフォーマンスを測る指標

4.1 収益率・リターン

インカムゲイン、キャピタルゲインを加味して投資家にとってその株式を保有していたとして得られた利益率を表すのが収益率・リターンである。

通常、基準時点()および評価時点(

)を指定した上で、その期間におけるインカムゲイン、キャピタルゲインを考慮して計算する。また増資や株式分割などを考慮する必要もある。したがって

| :時点 |

|

| 時点 |

であり、調整係数はたとえば

| 時点 (ただし配当落ち時点でなければ権利付き最終価格とする) |

|

| 時点 (配当落ち時点でなければ通常の終値など) |

|

| 時点 |

|

| 時点 |

|

| :時点 |

|

| 時点 |

|

| 時点 |

|

と定義できる。

ただし権利落ち時点では実際の配当額は確定していないため、予想値や会社発表額を用いる*8。また実際の配当支払日に配当落ちで考慮した分の修正および実績配当金の加算を行なう方がより厳密ではある。

4.2 騰落率

リターンに対し、キャピタルゲインのみを考慮するために配当を考慮しないリターンを騰落率という。

粗く定義すれば

である。しかし運用結果を考える場合には、株式分割や株式統合も考慮する必要がある点に注意。

4.3 累積リターン

考えている単位時間当たりのリターンに対し、複数単位時間のリターンを累積リターンという。日次リターンから見た月次リターン、月次リターンから見た年次リターンが累積リターンに相当する。

たとえば時点における単位時間当たりリターンを

とするとき、

から

までの累積リターン

は以下で定義する:

4.5 株価純資産倍率(PBR)

BPS(Book-value per Stock: 1株当たり純資産)

に対し、PBR( Price Book-value Ratio:株価純資産倍率)を以下で定義する。

株主帰属価値に相当する純資産(総資産− 負債: 当該企業の株主保有資産)に対して、その企業を購入する場合にかかる金額との倍率を表す。指標値が小さければ、当該企業は割安と判断可能である。

4.6 株価収益率(PER)

EPS(Earning per Share: 1株当たり当期純利益)に対し、PER(Price Earnings Ratio:株価収益率)を以下で定義する。

EPSは配当性向が100%である場合の1株当たり配当額に相当し、

はその何倍の価値で株式が購入されたかを表す。当該企業が、配当として提供可能な利益の何倍の金額で買収できるかを表す*9。

5. 株式市場関連指標

5.1 株式市場の鉄則

木を見る前に、森を見る!

個別株の前に、市場全体の動きを見るようにする。

その目的に応じて、適当な株式指数を見る。

5.2 株式指数

個別銘柄株価を一定のルールに応じて合算することで算出した、市場全体*11の動向を調べるための指数を株式指数という。そうした理由のため、計算基準が公表されるなど透明性が高くなるように運営されている。なお指数によって配当を加味している場合としていない場合がある。目的に応じて(たとえばファンドの運用成績を見るための参考値(ベンチマーク)として利用するならば配当込の方が望ましい。一方で株式市場の動向を見たいのであれば配当無しの方が望ましい。)何を参照するか注意する。

5.2.1 日経平均株価

東京証券取引所第一部に上場する225 銘柄を選定し、その株価を使って算出する株価平均指標を日経平均株価と呼ぶ。日経225, 日経平均、N225とも呼ばれる。値嵩株(相対的に株価の高い銘柄)の影響を受けやすい。日本経済新聞社が現在発表している。

株価換算係数(旧:みなし額面換算)とは、かつて株式に額面価額(最初に投資家に発行した際の価格)があり、その当時との指数の連続性を保つための係数である。

除数とは、平均を取るための除数であり、元来は225であったが、現在では指数の連続性を担保するために株式分割や銘柄入替等に伴う指数のズレをこの項で調整しているため、当初の意味はなくなっている。

| 名称(日本語名) | (正式)日経平均株価 (略称)日経平均、日経225 |

| 名称(英語名) | (正式)Nikkei Stock Average (略称)Nikkei Average, Nikkei 225 |

| 算出開始日 | 1950 年9 月7 日 |

| 構成銘柄の要件 | 東証第一部に上場していること、 親会社であること、 日本国内に本社があること |

| 見直し | 定期見直し又は臨時見直し |

5.2.2 TOPIX

東証一部上場全銘柄の株価を時価総額で加重平均した指数をTOPIXという。日経平均株価に対し、市況をより正確に反映しているといわれる。時価総額の高い銘柄の影響を受けやすい。日本取引所グループが発表。

各指数値の単位はポイント(無単位)で小数点以下第2 位を表示(小数点以下第3 位四捨五入)する。

採用価格は以下の優先順位で利用:①特別気配又は連続約定気配②約定値段

③指数用基準値段

5.2.3 JPX日経400

「投資者にとって投資魅力の高い会社」で構成される株価指数。2014年1月6日より公開している。日本経済新聞社および日本取引所グループが共同開発している。東証33業種とは異なる独自の業種区分を採用している。

5.2.4 日経225先物価格

日経平均を原資産とした株式指数先物取引を指し、期日に算出される日経平均株価清算値と先物売買価格との差額を得る(失う)取引の価格である。

日経225先物を見る際には

- 出来高・売買高 売買の成立した建玉(契約)数。売買高は売り/買いをそれぞれ1枚と数えるため、出来高の2倍となる。

- 取組高 未決済の建玉の数。

- 価格 先物価格。日経平均株価の将来の値に対する投資家の見通しを反映している。

もし将来に日経平均株価が上がると見越していれば、投資家は日経225先物を購入、当該先物価格は上昇する(現物買先物売)。逆ならば、投資家は日経225先物を売却する(現物売先物買)。

日経225先物は各国証券取引所にて上場しており、売買されている。時差により裁定取引が働くため、各市場での取引結果が関連しあう。特にCME日経225先物の終値が日本における翌取引に反映されるため、当該先物終値は、翌日の日経平均株価の先行指標となる。

| CME Nikkei 225 Futures | :米国シカゴ・マーカンタイル取引所にて上場。同取引所では、円建、ドル建両方の先物が上場されている。 |

| SGX Nikkei 225 Futures | :シンガポール取引所にて上場。日本よりも15分早く取引が開始する。 |

| 大証日経225先物 | 大阪証券取引所にて上場。夜間取引もなされている。 |

6. 関連商品

6.2 転換社債型新株予約権付社債

新株予約権を付した社債で、新株予約権の分離譲渡が不可能なものをいう。近年、オーバーパーかつゼロクーポンでの発行が多い。転換権行使請求期間中に、新株発行により1株当たりの価値が希薄化した場合、転換価額の引き下げを行う場合がある。

- 転換社債型新株予約権付社債の転換時の取得株価数:

備考

用語

用語 |

説明・備考 |

|---|---|

| 自益権の例外 | 自身の払込んだ出資の払戻しは原則不可である。 |

| 呼び値 | 株式・債券を取引所で買う(売る)際の希望価格のこと。 |

| 成行注文 | 売買価格を明示せず、銘柄と数量のみを指定して注文をすること。売買価格は、市況に応じて決まる。指値よりも優先的に注文が成立することになっているが、想定よりも高く買う(安く売る)ことになる可能性がある。 |

| 指値注文 | 売買価格を明示して注文をすること。買いの場合には指値以下で、売りの場合は指値以上で取引される。指値注文は、執行者が希望した値段で売買することができるというメリットがあるが、わずかの価格差で売買が成立しないというデメリットもある。 |

| 単元株 | 株主総会での議決権行使や株式売買を円滑にするために定めた、一定数(一単元)の量の株式数をいう。より簡単に言えば、売買の最小単位である。単元株未満の株数の株式は、株式買取請求権により、会社へ買取を依頼できる。 |

*1:ただし現物出資も許容される。

*2:ただし上場会社でなければ定款によって制限することが可能である。

*3:無論、債務保証など会社へ個人的に与信をしていれば話は別である。

*4:株主の利益に重大な影響を及ぼす一定行為とは、①事業譲渡等をする場合②合併・会社分割・株式交換・株式移転をする場合、③株式の譲渡制限を付与する場合、④株式に全部取得条項(株主総会の同意の上、会社が当該種類の全株式を買取る条項)を付す場合、⑤ある種類の株式の株主に損害を及ぼす恐れのある一定の行為を行なう場合であって種類株主総会決議が定款にて排除されている場合、の5つが該当する。

*5:すなわち株式の価値が無くなることまでの範囲で損失を負うリスクがある。

*6:証券金融会社は、信用取引開始当初(1950年代)に証券会社の資金力の低さを補うために設立された企業。

*7:Xがイベント前、Yがイベント後の比率

*8:レンジで公表されている場合が多いので、どの値を用いるかも論点の1つである。

*9:無論、利益を超過しての配当も可能であるため、あくまでも目安である。

*10:ただし流派によって定義が相当相違し、値に相違があり得るため以下はあくまでも一例。

*11:ここでいう市場がどこを指すかも重要。