※この原稿は、「2020年12月27日」に別所にて公開したものに手を加えたものであるため、データは必ずしも最新ではありません。ご容赦下さい

1. 半導体製造装置とは?

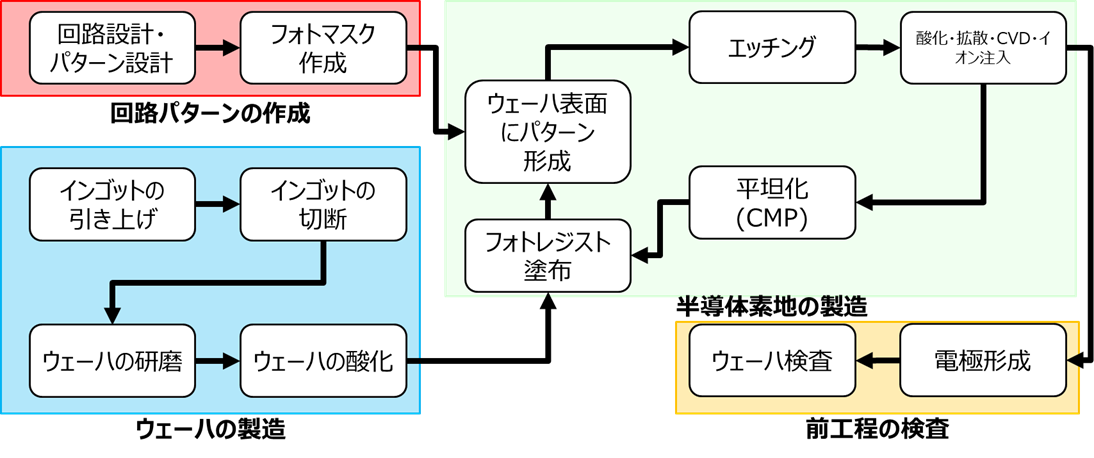

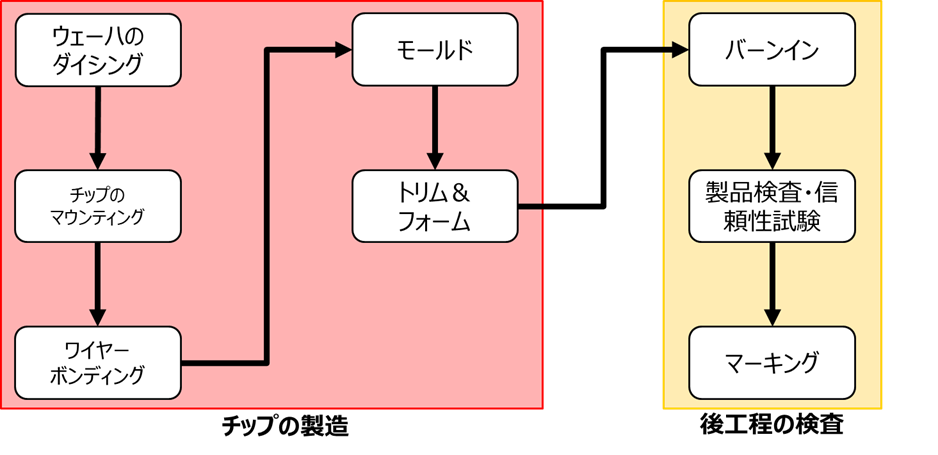

半導体を製造する工程は大きく2つに分けることができる:

- 前工程

- 後工程

いずれの工程においても非常に専門的かつ高精度の作業が可能な装置が必要となる。

半導体製造装置とはこの半導体製造の各工程で専門的に利用される機器のことを指す。

2. 半導体製造装置のシェア

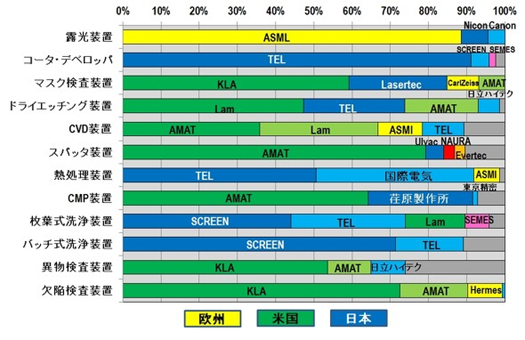

2019年度における装置別半導体製造装置業界のシェアは図2のとおりである。特徴的なのが、装置ごとに「1~3強+その他」という独占・寡占構造になっている点である。

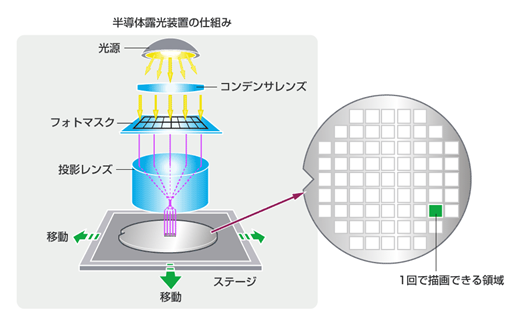

今回は露光装置に注目する。露光とは、複雑かつ微細な電子回路のパターンを大きなガラス板に描いたフォトマスクを極めて高性能なレンズで縮小して、ウェハーと呼ばれるシリコン板に焼き付けることであり、前工程で最も重要な工程である。露光装置は様々な形態があるが、より効率的かつより細かい線幅の回路描画が可能なEUV(Extreme Ultraviolet、極端紫外線)露光装置が主流になりつつある。露光には非常に複雑な技術が必要であるため、露光装置は1台当たり数億円する。

この露光装置で独占に近いシェアを有するのがASMLである。

3. ASMLとは?

ASMLは1984年に創設した露光装置製造が主力であるオランダ半導体製造装置メーカーである。ウェハー処理用の半導体プロセス装置を開発・製造するASMインターナショナルとフィリップスの合弁会社として誕生した。1988年に両社から金融的に独立し、現在はフィリップスがわずかに保有する程度である。半導体(装置)製造分野における日本勢の躍進で倒産危機に陥るものの、蘭政府の支援を受けて生き延び、以降、米国等での企業買収で成長していった。

この分野での競合はニコン、キヤノンである(であった)。EUV露光装置の製造を行なうのはASMLのみ(2社は撤退)で、ASMLの顧客は韓サムスンや台TSMCなど新興企業が多く、他2社は米インテルなど大手企業が主要顧客である。

4. 財務構造の比較

簡単に財務構造を比較することでその特徴を見ていきたい。前提として以下に注意されたい:

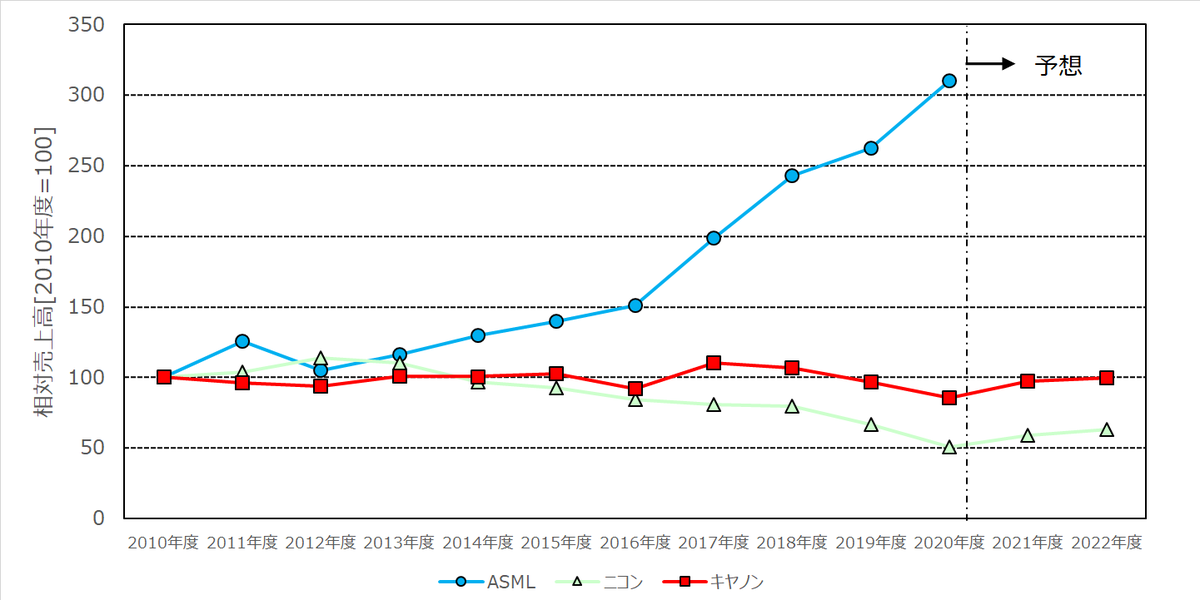

4.1 売上高の推移

ASMLは2010年度から2021年度(2020年12月)までで売上高が約3倍以上にまで成長した。これは企業買収に伴う成長および取引先の成長に伴う売上高の自然成長が奏功したものと考えられる。ニコンおよびキヤノンとは対照的な様相を成している。

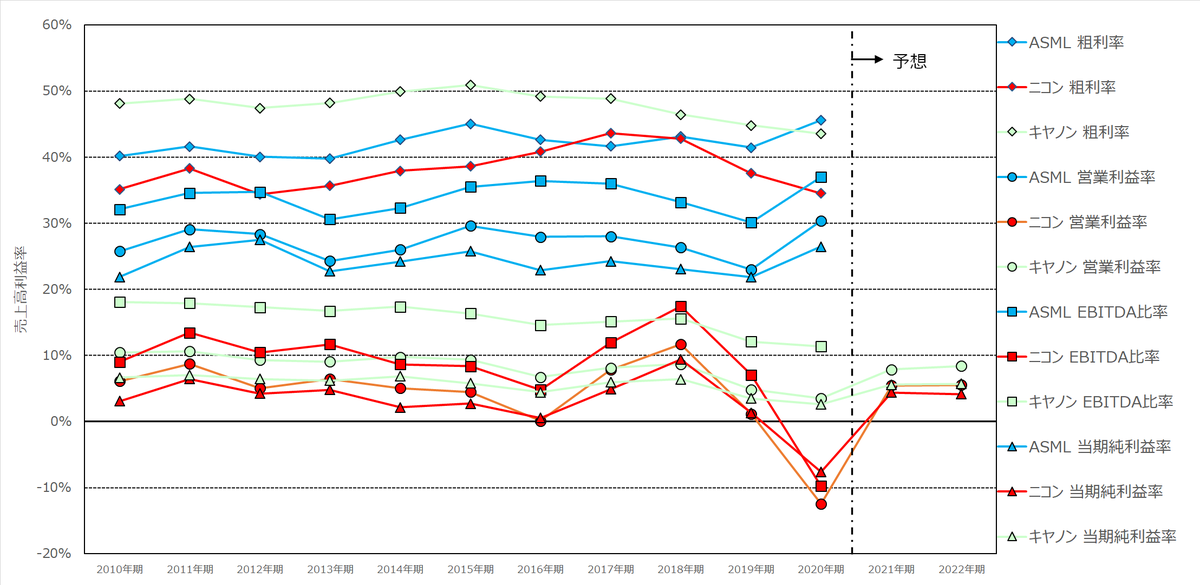

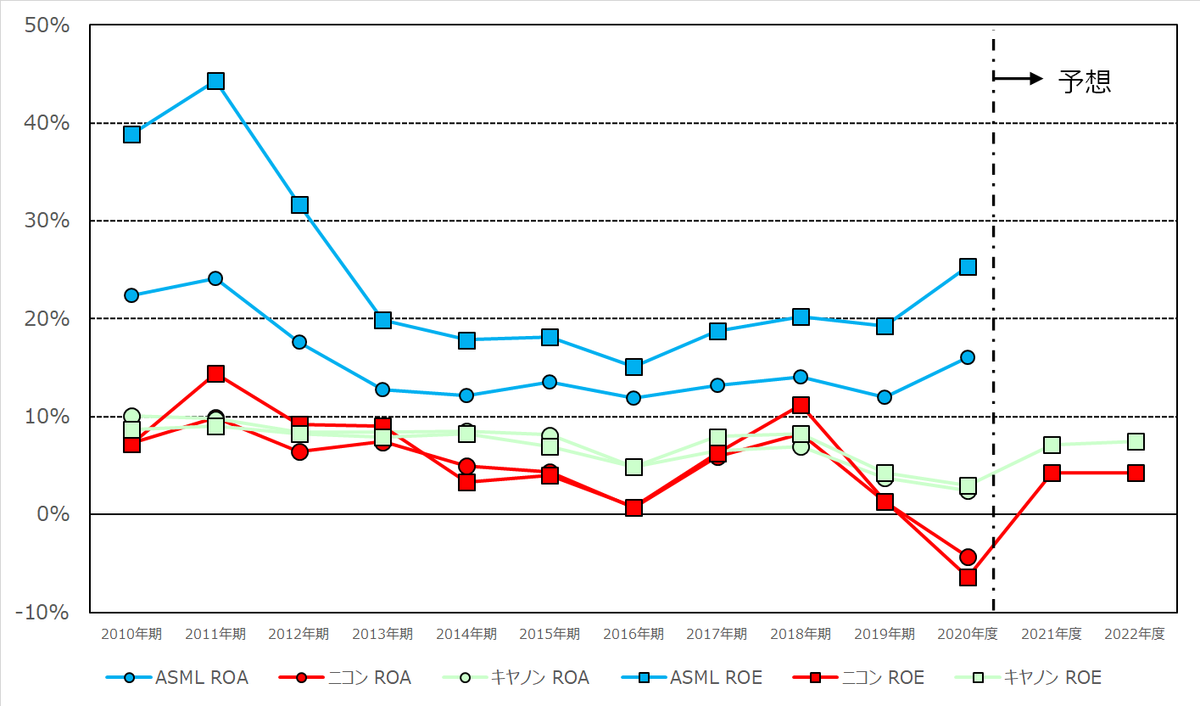

ASMLは対売上高比・対資産比の利益率はニコン・キヤノンよりも高い。粗利率で言えばニコン・キヤノンの方が高い時期があったものの、直近期ではASMLがあらゆる指標でも利益率が高い。

なぜだろうか。直近期(2020年期)の利益構造を見れば、明らかにASMLの売り上げに占める販管費が他2社よりも低いことが奏功していると考えられる。

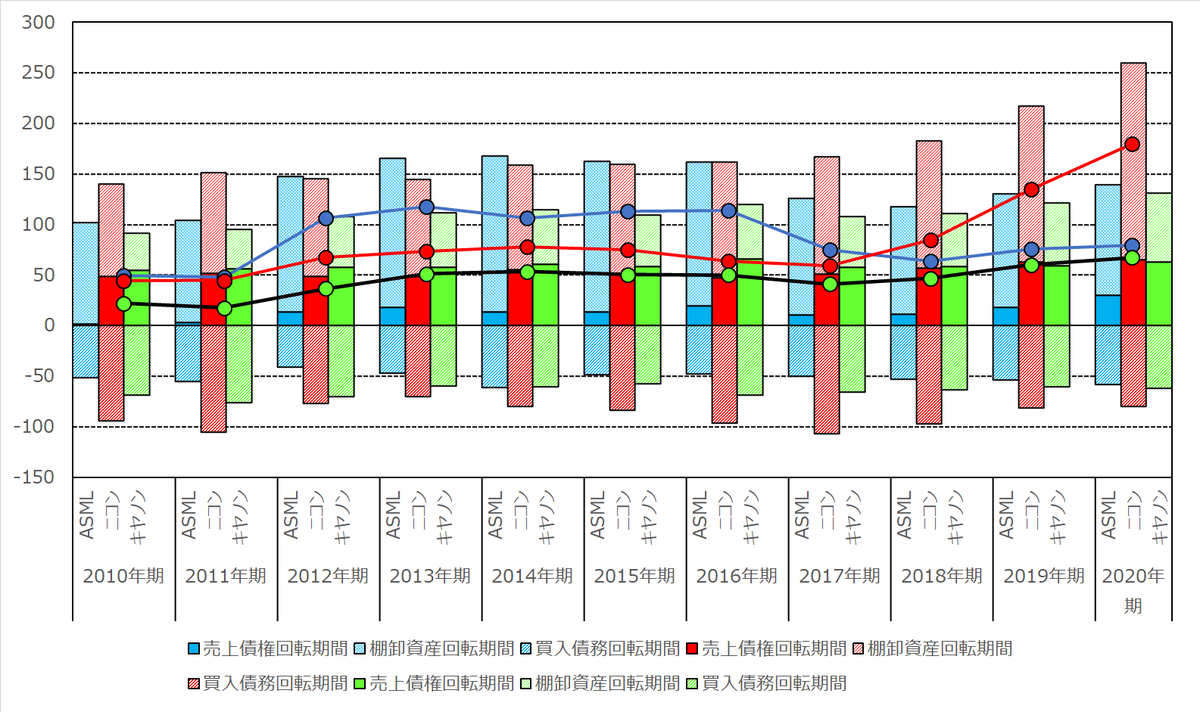

では資金繰りはどうか。たとえ売上が高くとも、回収までに時間が掛かっていては問題だ。しかしそれも杞憂のようである。

3社のCCCは以下の図9のとおりであり、直近期ではASMLのCCCが最も低くなっている。ただしキヤノンのCCCはASMLのそれに肉薄している。

その理由としてまずASMLの売上債権回転期間が他2社に比べ非常に短いことが一因として考えられる。ASMLが意識的に債権回収に力を入れているのかもしれない。

他方で棚卸資産回転期間は他2社よりも長い。これは特殊な製造装置でまたBtoB向けであることから、①部品等を確保していないといけない、②製造に時間がかかる、③いつでも出荷できるように意図的に在庫を有している、といった事が考えられる。

5. まとめ

ASMLは露光装置製造企業の中でも圧倒的なシェアを有している。それは、M&Aによる成長をしつむ台湾や韓国などの新興半導体メーカーを顧客として確保してその急激な成長にあやかったことによるものと言える。

競合と財務的に比較しても利益率や資金繰りが良く、専業メーカーとして好調な結果を繰り出してきている。

ただし、特殊な装置であるが故に在庫が多いという課題がある。

*1:https://www.seaj.or.jp/file/process01.pdf参照。

*2:https://eetimes.jp/ee/articles/2007/27/news027.html参照。

*3:https://www.ave.nikon.co.jp/semi/technology/story02.htm参照。

*4:ASMLはユーロ表示だったのを決算期末時点の円ユーロ価格を掛けて日本円表示に変更。

*5:線グラフはCCCを表す。