今回はデリバティブの概要について取り扱います。

今日のまとめ

- 1. デリバティブとは

- 2. デリバティブの種類

- 3. デリバティブのリスクマネジメント

- 4. デリバティブの契約・法務

- 5. デリバティブの会計・税務*6

- 参考文献

1. デリバティブとは

株式や債券などの伝統的な金融資産(デリバティブに対してこれらを「原資産」(Underlying asset)という。)に対し、それらの副次的(derivative)な金融商品をデリバティブ(金融派生商品)という。投資対象としては、価格変動要因(リスク・ファクター)の変動に起因する原資産の価格変動リスクを

- 相手に譲渡し手数料を払うことでリスクヘッジする

- 相手から受取り手数料を受取ることでより高いリターンを狙う

金融商品であると言える。

1.1 デリバティブ導入の目的

- リスクヘッジ(Risk Hedge):手数料を支払い、原資産の価格変動リスクを相手方へ転嫁する。

- 投機(Speculation):相手方の原資産の価格変動リスクを取る代わりに、手数料を取得する。

- 裁定取引(Arbitrage):実勢価格よりも割高(割安)な商品に対して、現物を売り(買い)、反対ポジションを買い(売り)にすることで、差額を受取る。

1.1.1 デリバティブの例①

古代ギリシャの哲学者ターレスによるオリーブ絞り機の使用権利予約はデリバティブの古い例と言える。

| (1) | ターレスはその天文学知識から、当年度におけるオリーブの豊作を予測。これに伴い、オリーブ絞り機の借入代上昇も予測した。 |

| (2) | (1)の時点でターレスは収穫時期に絞り機を現在の借入代( |

| (3) | 実際オリーブは豊作となり、ターレスの読み通りオリーブ絞り機の借入代は「 |

| (4) | ターレスは、当初の予約通り価格「 |

ターレスおよびオリーブ農家が得た利益の源泉は、ターレスが絞り機をレンタルする権利を予約した時点から収穫時期までの間の借入代の価格変動分である。この変動分

を、絞り機のレンタル業者が

、ターレスが

、オリーブ農家が

ずつ分け合ったことになる。

これに対して絞り機のレンタル業者は、もし権利の予約をしていなければ、価格変動 を独占できていた(相対的に損をした)。では、絞り機のレンタル業者がターレスの取引に応じたのは、非合理的な行為だったのか?結論としては、必ずしもそうとは言えない。なぜならば、他国から安価なオリーブオイルが流れてきたことで、収穫期の絞り機のレンタル代が

に値下がりしたとする。このときターレスは権利行使しない。もし権利行使した場合、ターレスは[\tex:(P-\delta)-(P-\alpha)\gt0]を得る、すなわち支払いが生じる上、当初支払った

も考慮すると、

、つまり権利行使しなかった場合よりも多くの損失が生じるからである。

一方で、絞り機のレンタル業者は、何もせずにを得たことになる。つまりターレスとレンタル業者の両者とも絞り機の将来におけるレンタル代の不確実性に対して投資したことになり、値上がり・値下がりいずれの場合においても、一方が損をし、もう一方が得をする。

1.1.2 デリバティブの例②

デリバティブの例の1つとして堂島米市場での米先物相場がある。

| (1) | 現物(商品をその時点で売買する取引)市場では、現時点の価格に対する将来時点の価格次第で、大幅な利益または損失が発生し、ボラティリティ(価格変動)が大きい。 |

| (2) | 現時点に、予め将来時点での売買の取引(先渡取引:フォワード(forward)取引)を行なうようになり、現時点で、将来の売買の価格を固定化できるようになる。 |

| (3) | 先渡取引を標準化し、取引所にて大規模に取引が行われ、先物取引が発生する。 |

| (4) | 先物取引では「先物買い」と「先物売り」が存在し、値上がり時・値下がり時のいずれでも利益を上げることが可能であることから、投機マネーが集まることとなった。 |

将来米価格(スポット価格)が上昇すると予想するならば「先物買い」の「現物売り」をすればよい。他方で将来米価格(スポット価格)が下落すると予想するならば、「先物売り」の「現物買い」をすればよい。

1.2. デリバティブ市場

デリバティブ取引には、取引所取引と店頭デリバティブ取引がある。

| (1)取引所取引 | 取引所にてデリバティブを売買する(テイラーメイド)。 ・取引所規則により、各種取引は標準化されている。 ・参加資格要件あり。 ・取引管理および決済は取引所(清算機関)に集中。 |

|---|---|

| (2)店頭デリバティブ取引 (OTC取引: Over The Counter取引) | 個別の条件交渉に基づき、当事者間で直接契約される取引(オーダーメイド)。 ・基本の取引ルールはISDA(International Swap and Derivative Association)の作成したISDA Master Agreementに従い標準化している。 ・リーマンショック後、担保付取引が主流。又清算機関による中央清算が義務化された。 |

1.3. デリバティブのリスクファクター

| (1)原資産の価格変動リスク | 原資産の価格変動によりヘッジに失敗する(ヘッジが無駄になる)場合がある。 |

|---|---|

| (2)参照企業(国家)の信用リスク | CDS等のクレジット・デリバティブにおいて、売りポジションを取っていた場合、履行が発生し得る。 |

| (3)流動性リスク | デリバティブのポジションを手仕舞いしたい際に、売り手(買い手)が見つからず、ポジションを手仕舞できない可能性がある。 |

| (4)自身の信用リスク | デリバティブは与信取引であるため、自身の信用悪化に伴う極度額の低下により、現行ポジションの縮小を強いられる場合がある。 |

| (5)カウンターパーティリスク | デリバティブの取引相手が債務履行の前にデフォルトする可能性がある。 |

| (6)金利変動リスク | 割引率として、デリバティブの現在価値に影響。 |

2. デリバティブの種類

2.1 金利デリバティブ

2.1.1 金利スワップ

現在価値の等しい同一通貨間の異なるキャッシュフローを交換するデリバティブを金利スワップという。最も代表的なのは、固定金利と変動金利(LIBORベース*2である。金利スワップは相殺することから基本的に元本は交換しない(そのためスワップの元本を想定元本という。)。

2.1.2 キャップ/フロア取引

事前に取り決めた日の基準金利が予め決めた上限(下限)値を上回って(下回って)いた場合、当該基準金利と上限値(下限値)との差額をキャップ(フロア)の売り手から買い手に支払う取引をキャップ/フロア取引という。この取引を行なう対価として、買い手は売り手にプレミアムを支払う。

上限(下限)値の異なるキャップ/フロア取引を組み合わせたものをカラー(collar)取引という。

2.1.3 スワップション

権利行使日に条件を満たすと、一定条件のスワップ取引を行使する権利を売買する取引をスワップション*3という。固定金利払い、変動金利受けのスワップを行うスワップションをペイヤーズ・スワップションといい、変動金利払い、固定金利受けのスワップを行うスワップションをレシーバーズ・スワップションという。

2.1.4 コーラブル・スワップ

取引当事者の一方に対して事前に定めた期日に当該スワップを終了させる権利を付与した通常の金利スワップをコーラブル・スワップという。例えば、事業法人A(買いポジション)と銀行B(売りポジション)間で締結しコーラブル・スワップを締結する。このとき銀行Bの支払利息が一定以上に達した際、銀行Bは当該スワップを終了できる。銀行Bが終了オプションを持つため、銀行Bは通常よりも事業法人Aへ支払う金利を上乗せする。

2.2 通貨デリバティブ

2.2.1 為替予約

将来時点の為替レートを現時点の為替レートから決まる先物予約レートとして、現時点でその額を確定する先渡取引を為替予約という。

2.2.3 通貨スワップ

現在価値の等しい異なる通貨間の異なるキャッシュフローを交換するスワップ取引を通貨スワップという。通貨スワップの場合は、元本交換を行う場合もあれば、しない場合もある。元本交換しない通貨スワップを特にクーポンスワップという。

2.2.5 NDF、NDS

事前に決めた取引レートと決済時の実勢レートとの差額に想定元本を掛け合わせることで算出された損益額を主要通貨にて差金決済する取引をNDF(Non-Deliverable Forward)という。またメジャー通貨とマイナー通貨との通貨スワップをNDS(Non-Deliverable Swap)といい、実際の利払や元本交換を実施せず、受渡時の市場価格との差金決済を行なう。NDF, NDSとも通貨流通が発行国当局から制限されているような取引量が少ないエマージング通貨での取引時に、支払わなければならない通貨額を少しでも減らすために利用する。

2.2.6 通貨オプション

ある特定の通貨を、事前に定めた期間又は期日において、事前に定めた行使価格でもう一方の通貨との交換において、買う(売る)権利を売買する取引を通貨オプションという。

例えば、ユーロでの輸入決済をする事業法人Aが、円プットユーロコールオプションを銀行Bから購入する。このオプションは、行使期間(期日)において、円ユーロレートが行使価格よりも安くなった場合、事業法人Aは行使価格で銀行Bからユーロを購入することができる代わりに、現時点で当該オプションを取引するための手数料(プレミアムという。)を銀行Bへ支払う。

2.2.7 ノックアウト(ノックイン)・オプション

行使可能な範囲が限定されている(通貨)オプションをノックアウト(ノックイン)・オプションという。

| (1)ノックアウト | 行使価格と参照価格の乖離が一定値よりも大きくなると、当該オプションの行使権利を失うオプション。 |

|---|---|

| (2)ノックイン | 行使価格と参照価格の乖離が一定値よりも小さくなると、当該オプションの行使権利が可能なオプション。 |

例えば、行使価格が100円である円プット米ドルコールオプションについて、通常の通貨オプションであれば、円ドルレートがどんなに安くなっても当該オプションの売り手は買い手の権利行使に応じる義務がある。しかし、ノック・アウトレートを120円と設定することで、当該オプションの売り手は、円ドルレートが120円よりも安くなった場合、買い手の権利行使に応じる必要がなくなる。すなわち、当該オプションの売り手は、損失が発生するレート範囲を100円から120円へ限定できるため、損失リスクを限定できる。

一方で、当該オプションの買い手は、権利行使可能な円ドルレートが限定される代わりに、プレミアムを安く抑える事が出来る。

2.4 クレジット・デリバティブ

2.4.1 CDS

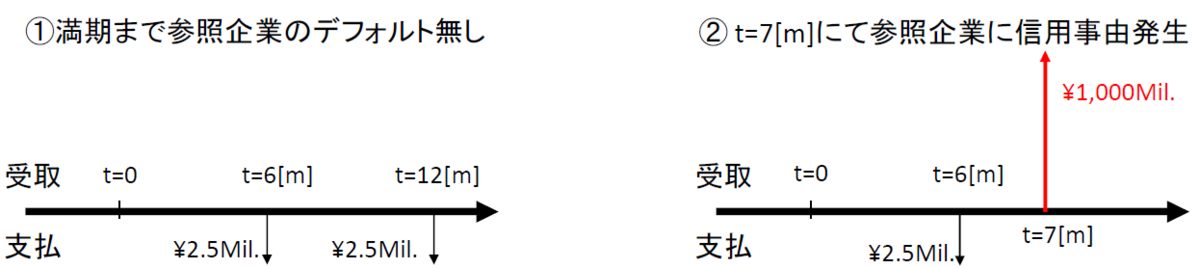

買い手(売り手)が定期的にプレミアムを支払う(受取る)代わりに、参照企業がデフォルトした場合に所定の金額を現金にて受取る(支払う)スワップ取引をCDS(クレジット・デフォルト・スワップ)という。

例えば、にて、

まで、想定元本

億円、参照企業は企業A、年

回後払のスプレッド

毎回

万円支払にて購入した。

2.5 エクイティ・デリバティブ

3. デリバティブのリスクマネジメント

デリバティブでは、精緻なロジックによって価値計算がなされる*4ため、リスク・ファクターも評価ロジック内に明示

されている。そこで、リスク・ファクターの変動に対するデリバティブ価格の変動も計算可能となる。

リスク・ファクターの変動に対するデリバティブ価格の変動度合いを表す指標をグリークスと総称する。グリークスを管理することで、デリバティブのリスクマネジメントを行うことが可能となる*5。

3.1 グリークスの例

3.1.1 デルタ(Delta)

原資産価格変動に対するデリバティブ価値(プレミアム)変化の感応度をデルタ()という。

実務上では、「原資産価格1単位変化に対するデリバティブ価値の変化」等で定義する。これにより、Excel上で簡単に計算できるようになる。

3.1.2 ガンマ(Gamma)

原資産価格変動に対するデルタ変化の感応度をガンマ()という。

実務上は通常、「原資産価格1単位変化に対するデルタの変化」等で定義する。

ガンマは、買い(売り)ポジションの場合、一般に正(負)の値を取る。原資産価格変動に対して一定でないため、1単位のみでなく、10単位のガンマも参照するなど柔軟に使い分ける必要がある。ガンマを見るのは、原資産価格が大きく動き、デルタではデリバティブ変化を正確に近似できない場合である。したがって、市場参加者は、通常ガンマを見ないことも少なくない。

4. デリバティブの契約・法務

4.1. ISDAマスター契約(ISDA Master Agreement)

デリバティブ契約においては、取引所取引のみでなく、OTC取引であっても、取引円滑化のため、国際的に契約規格を統一化している。当該契約における基本的な契約形態をISDA

マスター契約という。デリバティブ契約を新規に締結する場合、ISDAマスター契約又はそれに相当する契約書の締結が必須となる。

ISDAマスター契約は以下を目的としている:

- デリバティブ取引の円滑化のための規定・合意事項の明確化。

- 用語、手続の事前定義を通じた対応迅速化。

- 債権債務の相殺の法的有効性の強化。

4.2. CSA契約

ISDAマスター契約書の付属契約にCSA(Credit Support Annex)契約がある。オフバランス取引から発生する信用リスクを担保授受により極小化し、取引の安定化を図るためのツールである。必要担保額金額をネット(相殺後)ベースの与信額に限定し、与信の増減に応じて必要担保額を見直し、適宜担保を徴求、返却する仕組みである。全金融機関および「システム上重要な非金融機関」においては契約が義務化されている。

5. デリバティブの会計・税務*6

5.1. オフバランス取引

デリバティブ取引は、オフバランスとなる(BS上に直接記載されない)場合が多かった。デリバティブは、契約時点で現在価値が0になるように価値設定されるため、BS上に乗り得ないからである。経年に応じて、時価が変化することでオンバランス化することもあるものの、実態はBS上では実態把握が困難であった。近年、投資家、債権者保護の観点から、オンバランス化や有価証券報告書内への記載要求などの規制をしてきた。

5.2. デリバティブの会計処理

上場/非上場に関わらず、原則その時価を以てBS価額とし、評価差額は当期の損益とする。上場デリバティブであれば、取引所の価格を用いればよい。非上場デリバティブの場合、合理的な方法にて算出された理論価値を用いる。事業法人の場合、契約相手(※金融機関の場合)が提示する時価を引用するのが一般的である。本値を事業法人自身の自己責任で利用することが可能な旨が保証されている。

所定の条件を満たせば、繰延ヘッジ会計(金利スワップの場合、更に特例処理)が適用可能である。

参考文献

*1:BIS Statistics Explorer: Table D5.1参照。

*2:2021年末で原則LIBORは更新停止予定なので、実際にはその他の基準金利を参照するものが多くなりつつある。)))を交換するプレーン・バニラ・スワップ((プレーン・バニラは特殊な条件の無い、シンプルなデリバティブという意味である。

*3:要するに原資産をスワップ取引とするオプション取引である。

*4:特にOTCデリバティブで市場に上場されていない商品の場合

*5:金融におけるリスクマネジメントとは、リターンはリスクを取らなければ得られないという前提下で、リスクを自身が取れる適当な水準に管理することをいう。危険をなくす、といった意味ではない。

*6:概念の説明を目的としているため、実際には専門家にご相談ください。