中長期における資産運用の考え方を学ぶべく、

")

を整理していく*1。

目次

5. 各資産クラスの運用手法

5.7 アセット・アロケーション商品

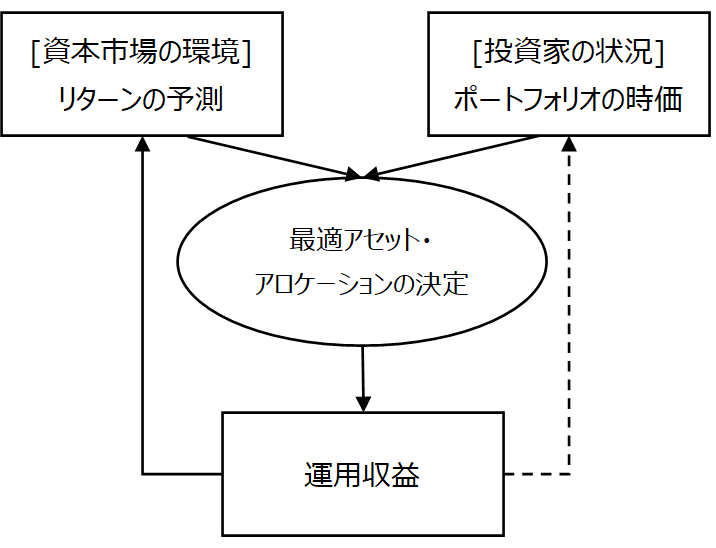

5.7.1 アセット・アロケーションの基本的な枠組み

は「資本市場の環境と投資家の状況」の基本的な枠組みを提唱した。

まず長期的観点から基準ポートフォリオを意思決定する方法に、戦略的アセット・アロケーション(政策アセット・アロケーション)がある。これらは1年から数年に1回しか見直さないため、運用収益実績の情報はそれまでフィードバックされない。

これに対して戦術的アセット・アロケーション()は、投資家のリスク許容度が市場の環境変化に影響を受けないと仮定して、運用収益の情報フィードバックを反映した各資産の投資収益率の予測値に基づいて最適な資産配分比率を決定する投資手法としている。

なお短期間で資産配分の変更を行う(ダイナミック・アセット・アロケーション)は、各資産の収益率や価格の予測情報を利用せずに運用ポートフォリオの時価変化に基づいて各資産の配分比率を変えることから、運用収益の情報フィードバックを受ける投資手法としている。

5.7.2 戦術的アセット・アロケーション

は基本的に、データ解析に基づく客観的な計量手法を用いて各資産の投資収益率や価格を予測し、相対的に高い収益を生むと予測される資産への配分を低減させることにより、リターンを増大し、リスクを低減させることを狙った投資手法である。

の代表的アプローチ

| 各資産のリスク・プレミアム間にある特定の均衡関係が存在し、その均衡力の乖離が生じた際に是正メカニズムが働くことを前提に、最適な資産配分を行なって収益を上げる。 | |

| ファンダメンタルないしテクニカルな視点から、他よりも高い予測精度により、将来の各資産の投資収益率や価格を直接予測することによってベンチマークに対して超過収益を生むことを狙う。 |

はマーケット・タイミング(将来下がる蓋然性の高い資産から上がる蓋然性の高い資産へ時期を見極めて乗り換える戦略)による超過収益を狙う運用手法である。しかしそれは一般に困難である。

とはいえを運用商品として扱う年金基金も存在する。

| スペシャリスト型 | ポートフォリオ総資産の10-20%を委託する。 |

|

|---|---|---|

| スウィング・マネージャー型 | 通常、ポートフォリオ総資産の5-10%を委託する。主目的はリバランスの効率化である。株式や債券の現物を売買する代わりに、先物を利用して売買コストを削減する。リバランスにおけるタイミング能力と取引コスト削減の専門性に期待した戦略である。 | |

| トータルファンド/ |

ポートフォリオ総資産を全額 |

いずれにおいても、マネージャーのアセット・アロケーションは、プランスポンサーのリスク許容度と政策アセット・ミックスに整合的であることが要求される。

5.7.3 為替ヘッジ

為替ヘッジ戦略には、

- ベンチマークの策定(ノーヘッジ、フルヘッジ、部分ヘッジなど)

- 運用方針の策定(アクティブ、パッシブ、複合など)

- マネージャー選択

などのプロセスの策定が必要となる。

円高時にはフルヘッジが、円安時にはノーヘッジが望ましいのは自明ではあるものの、当然ながら為替の予測は容易ではない。そこでこうした循環を予測できないという立場において、年金基金のように5~10年の中長期でヘッジ率を固定することを検討すると、フルヘッジ、ノーヘッジおよび部分ヘッジにはそれぞれ様々な利点・欠点がある。

利点 |

欠点 |

|

|---|---|---|

| フルヘッジ | ・為替リスクをほぼ排除可能・為替以外の運用に資源を集中可能 | ・海外の高金利を享受不可・為替によるリスク分散を放棄・ヘッジコスト・キャッシュフローのミスマッチ |

| ノーヘッジ | ・キャッシュフロー管理が簡単・海外資産の高リターンを享受可・リスク分散効果 | ・短期的な為替変動リスク・外貨建資産比率が高いことでの高リスク |

| 部分ヘッジ | ・大きな勝ち負けがない・円高/円安の両サイドに対応可 | ・最適ヘッジ比率の決定が困難・スキルとノウハウが必要 |

いずれの為替ヘッジを行なうにしても、現時点で将来の資金フローをヘッジする長期為替予約とするのか、短期為替予約をロールしていくのかを選択する必要がある。

5.7.4 為替オーバーレイ戦略

為替リスクを動的かつ特化して管理する手法が為替オーバーレイ戦略である。外貨建資産ファンドの為替部分の運用のみを切り離し、別の運用担当者が管理する戦略である。1980年代後半に米国で開始されたものである。

為替運用スキルのあるマネージャーに特化運用させた方が効率的であるとの発想から生まれており、複数マネージャーによる運用で、それらの間で相殺される運用部分のコストを削減できるメリットがある。

| アクティブ運用 | リターンやリスクをアクティブに予測 | リターン予測型(リターン最大化) |

|---|---|---|

| リスク調整後リターンの向上を図る | リスク管理型(リスク最小化) | |

| パッシブ運用 | ヘッジ率をベンチマーク通りに維持する | スタティック型(売買コスト最小化) |

| ダイナミック型(オプション模倣戦略) | ||

| 混合運用 | アクティブ運用とパッシブ運用の混合 |

バランス型運用での為替ヘッジ |

為替オーバーレイ |

|

| 利点 | ・同じ運用会社による統合的ポジション管理・分かりやすい | ・為替の専門能力のある運用機関に委託・為替単体での超過リターンを狙い得る・取引コストを削減可能 |

| 欠点 | ・各運用機関の為替見通しの相違でヘッジに無駄が生じ得る | ・1社に運用委託することで同社の運用成績に左右される・資産側の外貨ポジションをタイムリーに把握できない |

*1:どうも最近の書籍でこれくらいしっかりと書いてある本が見当たらなかったので…