今回は(特に金融の観点での)信託について取り扱います。

今日のまとめ

- 信託とは、寄託者が自分の所有する財産を信託財産として受託者に所有権を移し、寄託者が定めた信託目的に則って受託者へその管理・処分を依頼する法的な仕組みを指す。

- 信託では、受託者が確実に信託目的を達成するような法的な制約・工夫が定められている。

- 信託を用いて各種金融サービスが存在し、特に投資信託や流動化などは信託制度があるためにサービスが存在する。

- 0. 金融にとっての信託とは?

- 1. 信託とは

- 2. 金融取引における信託

- 3. 信託の会計・税務

- 参考文献

0. 金融にとっての信託とは?

信託は金融に限った範囲のものではないものの、元来、相続に関わる財産の処分に関して定めたものであるため、密接に関係する。そうした財産に関する諸権利に限らず、投資信託や不動産証券化は信託が法的根拠となって組成できるため、金融の法的なインフラとしても非常に重要な働きをする。

1. 信託とは

文字通り、人を信じて財産を託す仕組みを信託という。この定義から、

- 「信認」(人を信じる)側面

- 「財産」側面

がある。

信託法第2条を基に法律上の定義を述べると、

(1)信託契約、

(2)遺言、

(3)書面又は電磁的記録

によって表明する意思表示(これを信託行為という。)を通じて、特定人物がある一定の目的に従って財産の管理・処分やその他目的達成のために必要な行為をすべきものと取り決めることを信託という。

信託法*1

第二条 この法律において「信託」とは、次条各号に掲げる方法のいずれかにより、特定の者が一定の目的(専らその者の利益を図る目的を除く。同条において同じ。)に従い財産の管理又は処分及びその他の当該目的の達成のために必要な行為をすべきものとすることをいう。

2 この法律において「信託行為」とは、次の各号に掲げる信託の区分に応じ、当該各号に定めるものをいう。

一 次条第一号に掲げる方法による信託 同号の信託契約

二 次条第二号に掲げる方法による信託 同号の遺言

三 次条第三号に掲げる方法による信託 同号の書面又は電磁的記録(同号に規定する電磁的記録をいう。)によってする意思表示

1.1 信託の基本要素(1) 信託の基本的な法律概念

信託は法的なスキームであるため、一つ一つが法的に規定されている。またその仕組みを理解するためにも各要素を理解しておく必要がある。

1.1.1 信託目的

信託によって達成したい目的を信託目的という。信託目的を定めることで、受託者がなすべき行為が定まる。

信託目的は抽象的(あやふや)なものでもよいし、具体的に設定してもよい。抽象的な信託目的を設定した場合、託された側は信託目的を達成するための手段・行為に自由度が増す一方で、託した側が想定していた手段・行為が託された側によって為されるかの管理はしづらくなる。逆に具体的に設定した場合、託された側が為す行為をモニタリングしやすくなるものの、そもそも信託を利用する目的の1つが託された側の知見を活用することにある中で託す側が手段を詳細に定めるのはその目的に反し得る。

1.1.2 信託行為

信託を設定する際の法律行為を信託行為という。信託法では、以下の3つ方法が信託行為として認められている:

(1) 信託契約、

(2) 遺言、

(3) 書面又は電磁的記録によってする意思表示

この信託行為により信託を設定する事で、信託目的に沿って受託者が財産の管理・処分・運用をする事が可能になる。

1.1.3 信託財産

信託を引き受ける側に属する財産で、信託により管理または処分をすべき一切の財産を信託財産という。

1.2 信託の基本要素(2) 信託に関わる主体

1.2.1 委託者

信託を設定する側の人を委託者という。

1.2.2 受託者

委託者から設定依頼を受けた信託を引き受け、信託財産の管理・運用・処分を行う人を受託者という。

1.2.3 受益者

信託による利益を享受する人を受益者という。

委託者と受益者が一致することは許される。しかし受託者の信託行為のモニタリングを行うのが元来の受益者の役割であり、モニタリングが機能しなくなるため、受託者と受益者の一致は許されない。

1.2 信託の機能

1.2.1 柔軟性

前述したように、信託目的の達成に際してその方法を詳細に設定することも可能であるし、大まかに設定することも可能である*2。

受託者に対して

(1) 受益者に対する善管注意義務

(2) 忠実義務

(3) 分別管理義務

(4) 信託事務の処理の委託における第三者の選任・監督義務

(5) 公平義務

(6) 帳簿などの作成などの報告・保存の義務など

(7) 損失補填責任など

の義務を課すことで、寄託者が安心して受託者を信じることができるように計らっている。

1.2.2 倒産隔離機能

信託に帰することで、委託者および受託者の倒産から信託財産を守ることが可能である。これを倒産隔離という*3。

- 委託者 委任の場合は所有権が委託者から委譲しないため、委託者の倒産に伴い債権者に財産が委譲する可能性がある。他方で、信託の場合は所有権が受託者に移るため、委託者の倒産から影響を受ける可能性が無くなる。

- 受託者 信託法第25条により、受託者が倒産しても原則としてその倒産手続に信託財産は服さないものとされている。また信託財産が生み出した財についても受託者自身の財産と分別されている限りは倒産手続に服さない。

1.2.3 財産管理機能

受託者を専門家にすることで、その専門家の知見を活用した財産運用が可能となる。

1.2.4 集団的管理機能

同種、同信託目的、同運用内容の信託をひとまとめにして集団的に管理することで小口資金で分散投資が出来る(合同運用)ようにすることが出来る。投資信託はこの機能を活用することで小口化が可能になっている。

1.2.5 意思凍結機能

委託者の意思を信託財産管理を通じて受益者へ伝えることができる。

1.3 受託者を規律する法律

プロの受託者を規律する業法には2つある:

- 信託業法:この法律に基づく免許または登録を受けて信託業を行う者を信託会社という。

- 金融機関の信託業務の兼営等に関する法律(兼営法):本法律に基づいて認可を受けて信託業を行う者を信託銀行という。

1.4 受託者の負う義務

1.4.1 受益者に対する善管注意義務

受託者の職業や専門家としての能力、社会的地位などから考え通常期待される注意義務。

1.4.2 忠実義務

受託者が受益者のため忠実に信託事務の処理をする義務。

1.4.3 分別管理義務

受託者が信託財産と受託者の個人財産や他の信託財産とを、分別して管理する義務。

1.4.4 信託事務の処理の委託における第三者の選任・監督義務

受託者が信託事務の処理を第三者に委託する場合、適切な者に委託しなければならず、また、当該第三者に対して必要かつ適切な監督を行わなければいけない義務。

1.4.5 公平義務

受託者が受益者複数の信託において、受益者のために公平にその職務を行う義務。

1.4.6 帳簿等の作成等、報告・保存の義務等

受託者が信託財産に係る帳簿その他の書類を作成する義務。毎年1回、一定の時期に、貸借対照表、損益計算書その他の書類を作成し、その内容について受益者に対して報告する義務。また信託に関する書類を、一定期間、保存する義務。受益者の請求に応じて、信託に関する書類を閲覧させる義務。

1.4.7 損失填補責任等

受託者が「その任務を怠ったことにより」信託財産に損失が生じた場合または変更が生じた場合、受益者の請求により、受託者は、損失補填または原状回復の責任を負う。

2. 金融取引における信託

2.1 年金信託

年金制度において、

(1) 年金資金運用に利用、

(2) 受託者責任を運営機関のガバナンス規律のために利用、

(3) 年金制度設計上必要な数理計算・制度管理ノウハウを利用

するのが年金信託である。

2.2 証券信託

主に有価証券に投資し、当該有価証券から受け取る利息や配当等のインカムゲイン、有価証券の売買と関連デリバティブ取引から得るキャピタルゲインを追求する信託商品を証券信託という。

寄託する財産の種類、運用方法などで様々な種類がある。

2.2.1 信託財産の種類による分類

寄託する財産の種類により、2つの分類がある:

- 金銭の信託:信託財産が金銭である信託

- 不動産信託:信託財産が不動産である信託

2.2.2 信託終了後の財産形態による分類

信託終了時に帰属権利者に渡る財産の形態によっても分類が可能である:

※前者を金信、後者を金外信という。

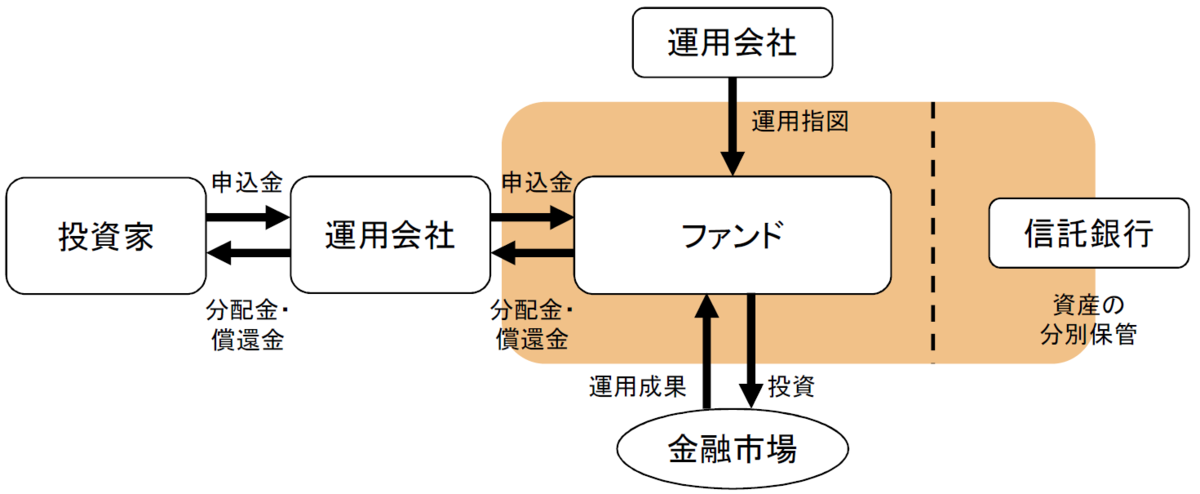

2.3 投資信託

複数の投資家から資金を募りまとまった額を投資する信託商品が投資信託である。通常、信託の分割機能を用いて当該信託から得られる権利を口単位に分割し、投資家は当該分割単位で投資信託を購入する。

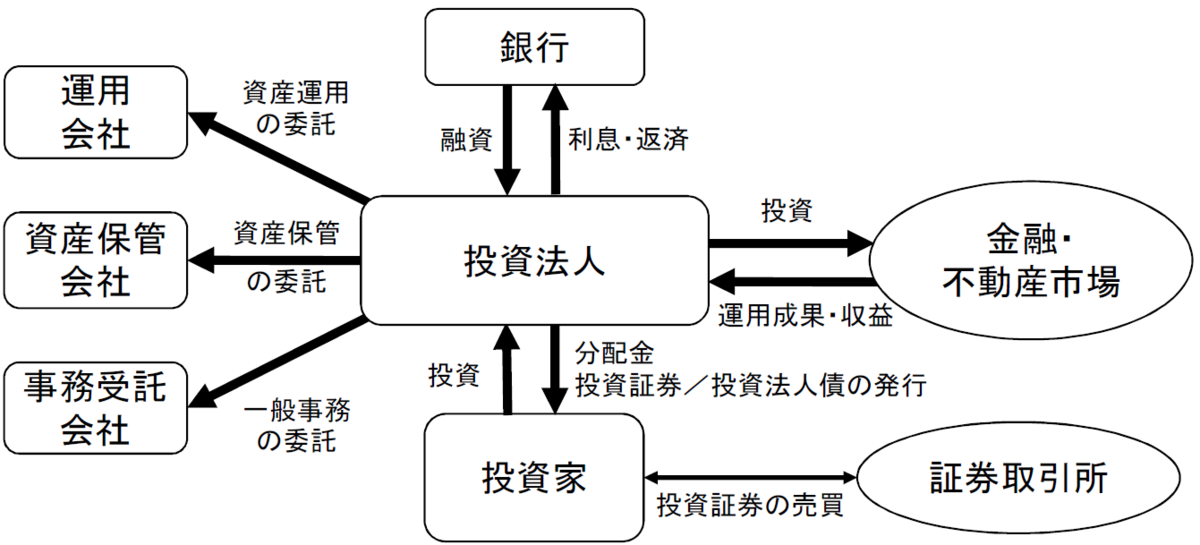

投資対象となるのは、(1) 有価証券とその関連デリバティブ(2) 不動産とその関連取引である(これらを複合的に投資する場合もある)。投資信託の種類には、①契約型*5、②会社型*6がある。また購入時期として、①単位型(投資信託の立上時点のみ購入可)、②追加型(任意の運用期間で購入可)の2つがある。

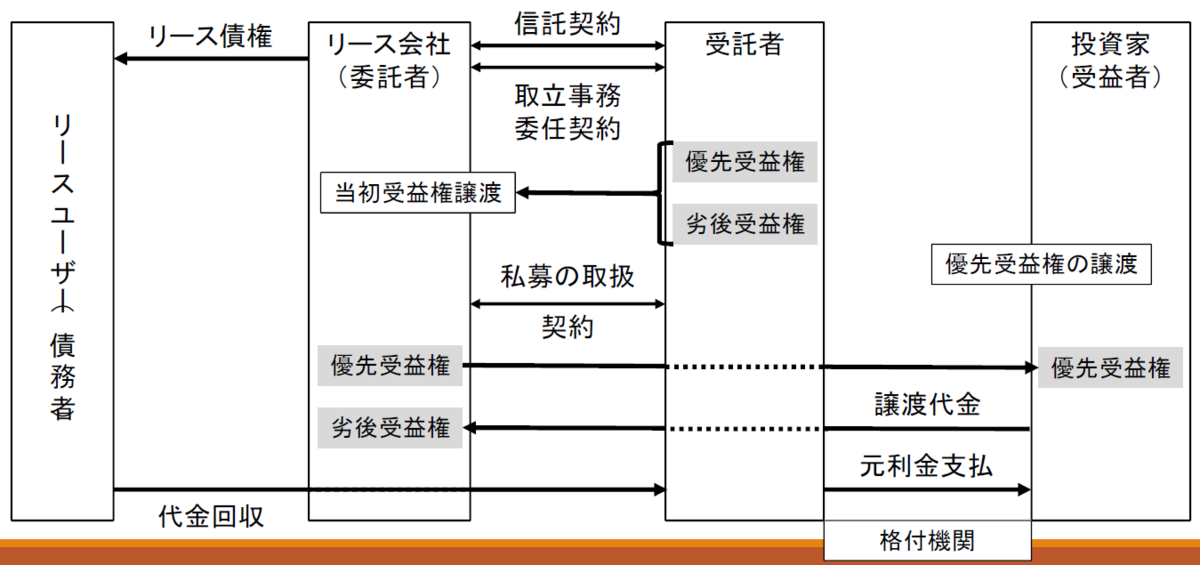

2.4 金銭債権信託

企業が保有する(オンバランス)金銭債権を、信託を利用して切り離す信託を金銭債権信託という。企業が資産として持っている債権を信託することで、名義が受託者へ移転する。

不動産投資信託も同様のスキームで行われる*8。

投資家にとっては、リスクを極力減らし、リターンが最大になることを目標としたアレンジメントである。委託者にとっては、借入と株式・債券(有価証券)発行の中間形態の市場型間接金融を実現可能である。

2.4.1 金銭債権信託のメリット

2.4.2 金銭債権信託のリスク

2.4.3 金融債権流動化の実例

キャッシュフローを生み出し譲渡可能な金銭債権であれば、任意の債権を流動化することが可能である。

たとえば、

- 手形債権・売掛債権・割賦債権

- クレジット債権・オートローン・住宅ローン

- アパートローン・入居保証金返還請求権・診療報酬債権

- 薬剤報酬債権・一般貸付債権

ただし信託を利用せずとも、SPCを設立、当該SPCに債権を移転した上で当該SPCが投資法人債を発行することによって同様の目的を達成可能することは可能である。とはいえ経済的に同等のことが出来るということであり、コスト面や柔軟性(信託の方が事後の調整が容易)などから適当な方法が選択される。

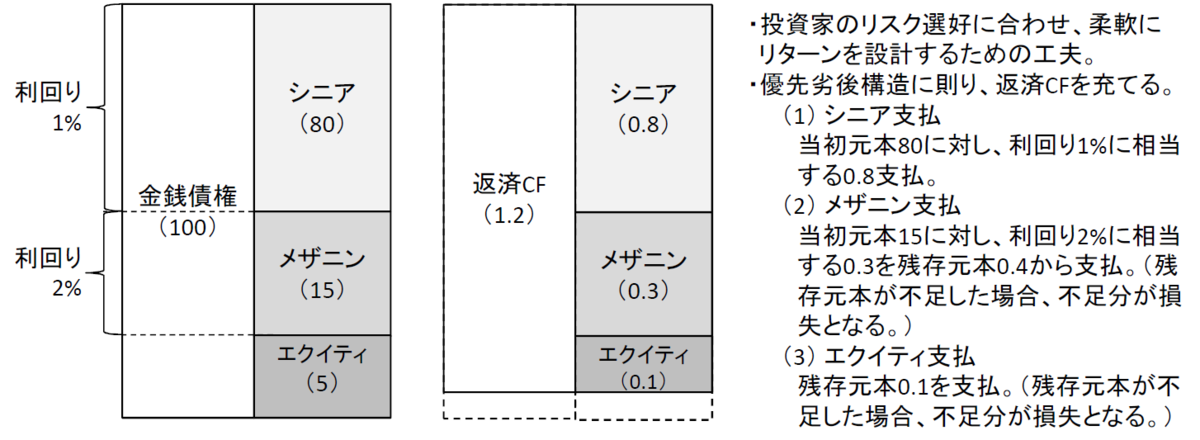

2.4.4 優先劣後構造

投資家のニーズに応じてリスク・リターンを柔軟に設計すべく、信託により組成した商品の支払順序に序列を作る。この順序関係を優先劣後という。

2.5 不動産信託

不動産を信託財産とした信託を不動産信託という。英米では、当初、信託と言えば、不動産信託を指すに等しいくらい、不動産信託がポピュラーであった。日本では、21世紀に入ってから、不良債権問題の解決手段として、不動産信託が頻用されるようになった。

2.5.1 土地信託

土地の所有者が委託者兼受益者として、土地を受託者に信託する信託を土地信託という。土地を担保に受託者が借入、当該借入金を利用して建物を建築、運用するのが一般的な運用方法である。ただし近年は利用が低迷している:

- バブル崩壊後、土地担保の借入が困難。

- 委託者兼受益者と受託者の責任関係が曖昧で事業が円滑に行かない可能性がある。

- 信託銀行と委託者各々の判断要素が混在する結果、専門業者に劣る商品しか提供不可である

2.5.2 不動産管理処分信託

不動産を処理することを目的とした信託として以下の3つがある:

- 不動産管理信託:受託者から建物の信託を受け、テナントの募集・管理し、当該収益を受益者(=受託者)に分配する信託。

- 不動産処分信託:不動産を売却し売却益を受益者に分配する信託。

- 不動産設備信託:不動産を信託し当該受益権を第三者に売却して投下資本の早期回収をはかる信託。

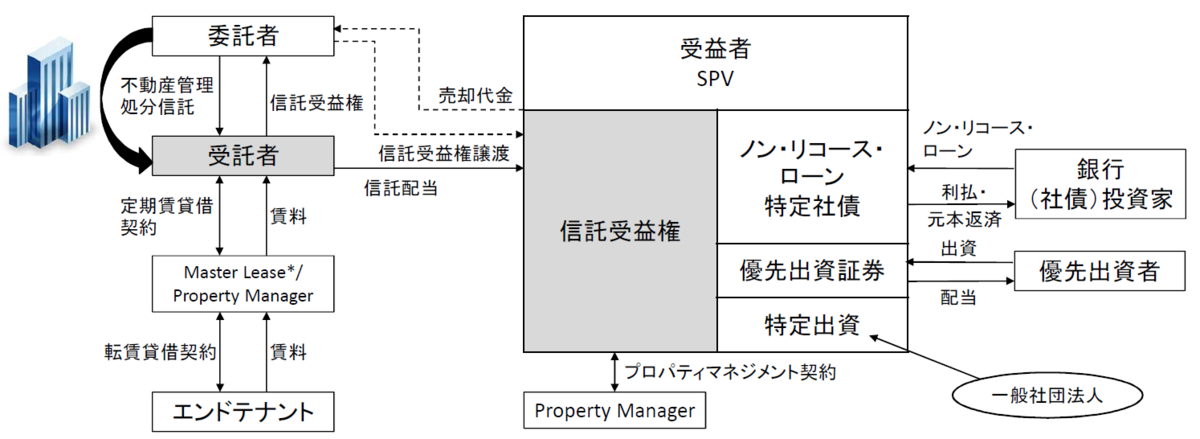

2.5.3 流動化のスキーム

不動産信託には、流動化型とカストディ型が存在する。流動化型は不動産を資産保有する法人が、オフバランス化するために信託を利用する方式である。カストディ型は、不動産または不動産信託受益権に寄託者が投資するために信託を利用する方式である。利用目的に応じて、適当なヴィークル(SPV)を選択する必要があるのと、信託財産となる不動産について、信託に拠するか、現物として保有するかで相違する。

流動化の場合のスキーム

- 不動産を所有する委託者は、自身を受益者として受託者と信託を設定し、対象不動産を受託者へ信託財産として拠出する。

- 委託者兼受益者は当該信託受益権を流動化の受け皿となるSPVへ売却する。本売却代金を以て、委託者は本スキームを利用した資金調達が可能となる。

- SPVは、優先出資証券やノン・リコース・ローン、特定社債(投資法人債)の発行を通じて信託受益権の購入代金を調達する。

- SPVは、マスターレッシーにエンドテナントの管理を依頼、建物管理はプロパティ・マネジメント会社へ依頼する。

- SPVは、信託財産となる不動産が生み出したキャッシュフローを関係各所へ分配する。

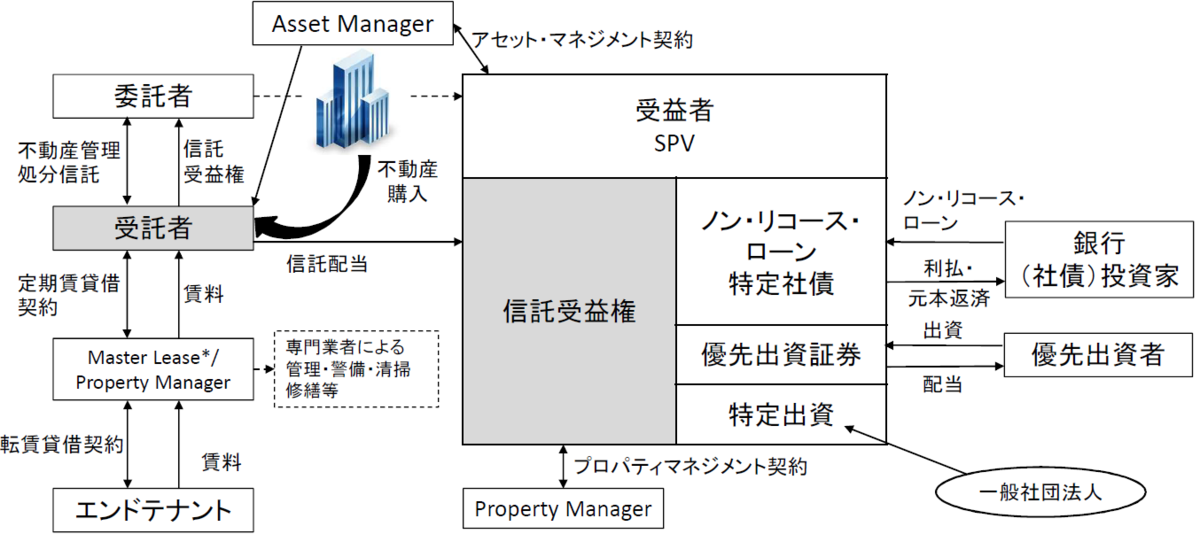

カストディ型の場合のスキーム

2.5.4 不動産運用に信託を用いるメリット

| ・コスト面: | 実物不動産売買は、土地に1%、建物に2%の登録免許税がかかる一方で、信託設定の登録免許税は土地に0.2%、建物に0.4%と大幅に税率が低い。 |

| ・法令面: | 匿名組合への出資として投資する場合、匿名組合が実物不動産を取得するのには不動産特定共同事業法の適用対象となり資本金等に制約がかかる。一方、信託受益権取得の場合は同法の適用外となる。 |

| ・担保管理面: | 実物不動産への抵当権設定に比べ、受益権に対する質権には、信託財産に含まれる賃料、敷金返還準備金、修繕積立金等にも担保の効力が及ぶ。 |

2.5.5 発行体(SPV)ごとの特徴

発行体 |

匿名組合(TK) |

合同会社(GK) |

特定目的会社(TMK) |

|

|---|---|---|---|---|

| 準拠法 | 商法 | 会社法 | 資産の流動化に関する法律 | 投資信託及び投資法人に関する法律 |

| 最低資本 | なし | なし | なし | 1億円 |

| 特徴 | 営業者が投資家と1対1で契約締結。 | 社債発行が複数回可能。優先配当株式や無議決権株式を発行可能。 | 金融商品取引業者でなくとも、投資家募集可能。 | 上場であれば換金性高い。税制上のメリット有。 |

| 投資家の責任 | 有限責任 | 有限責任 | 有限責任 | 有限責任 |

| 投資家の税務 | パス・スルー課税/個人は 雑所得 |

配当所得 | 一定条件を満たすと パス・スルー課税 |

配当所得 (源泉分離課税) |

| 登記・登録 | 不要 | 要(定款認証不要) | 要 | 要 |

| 手続 | 簡便 | 簡便 | 流動化計画変更が困難 | 当局への届出が必要 |

| 報告 | 規制無し | 簡便 | 法令の定め有 | 法令の定め有(厳格) |

| 破産手続申立権の放棄 | 全員の同意が必要 | 可能 | 不可能 | 不可能 |

| スキーム破綻の 可能性 |

投資家が破産しても 清算しない手当てが必要 |

業務を限定し契約上の 手当てをすれば可能 |

可能(スキームブレイクが困難) | 完全排除は困難 |

2.6 個人向けの信託

個人が信託をする目的は3つある:

(1) 財産を増やす

(2) 財産管理を他人に依頼する

(3) 財産を誰かに渡す

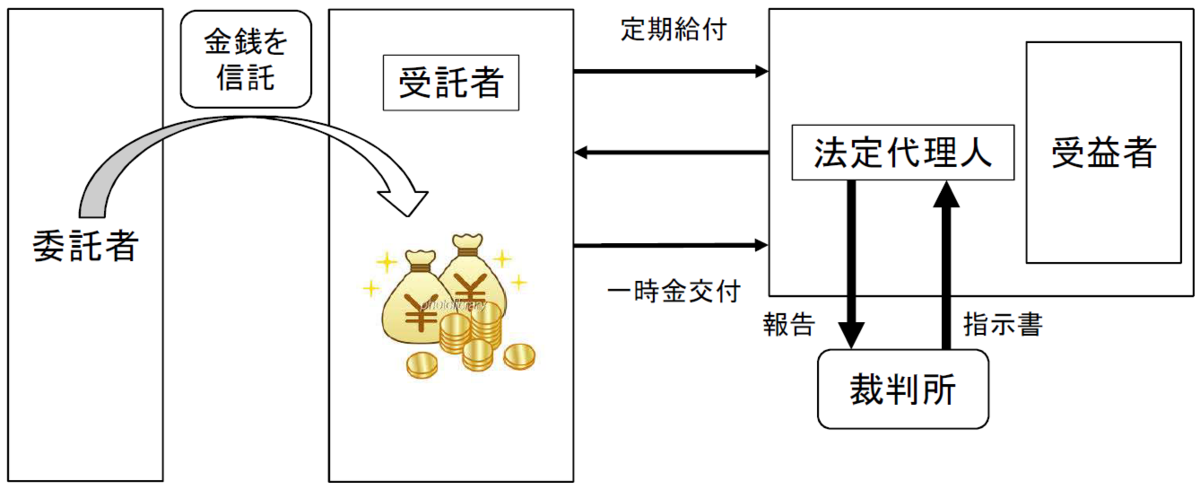

2.6.1 後見制度支援信託

後見制度*12を適用した人の財産管理を信託銀行に負わせる信託。

本信託では、

- 後見開始又は未成年後見人専任の申立てが行なわれる。

- 家庭裁判所が後見開始の審理をするに際し、後見制度支援信託利用の必要性を検討。

- 家庭裁判所が制度利用の必要性を認識した場合、弁護士等の専門職が後見人に選任。

- 専門職後見人側も、後見制度支援信託利用の適否を検討。必要と判断した場合、信託財産額及び定期給付額を設定、報告書を仮定し裁判所へ提出。

- 家庭裁判所は提出された報告書を確認し、指示書を発行。

- 指示書を信託銀行等へ提出、信託契約が締結される。

- 臨時支出が必要な場合は、専門職後見人が必要額と理由を家庭裁判所へ提出、承諾を得る。

2.6.2 遺言信託

英米では、委託者の死後、遺言によって成立する信託であり、日本の場合は遺言書を預かり本人の死亡後、遺言を執行する信託。

また委託者が生前に信託を設定し、委託者の死後、誰かに信託の受益をさせることを事前に定める信託を遺言代用生前信託という。

- (1)委託者が金銭を信託、自身が第一受益者となり定期的に一定額を受け取る。

- (2)第一受益者の判断力が減衰すると、事前に指定された受益者代理人が受取るようにスイッチする。

- (3)委託者が死亡すると、利益享受の権利が台に受益者に移る。

- (4)第二受益者の死亡後、権利が第三受益者に移る。

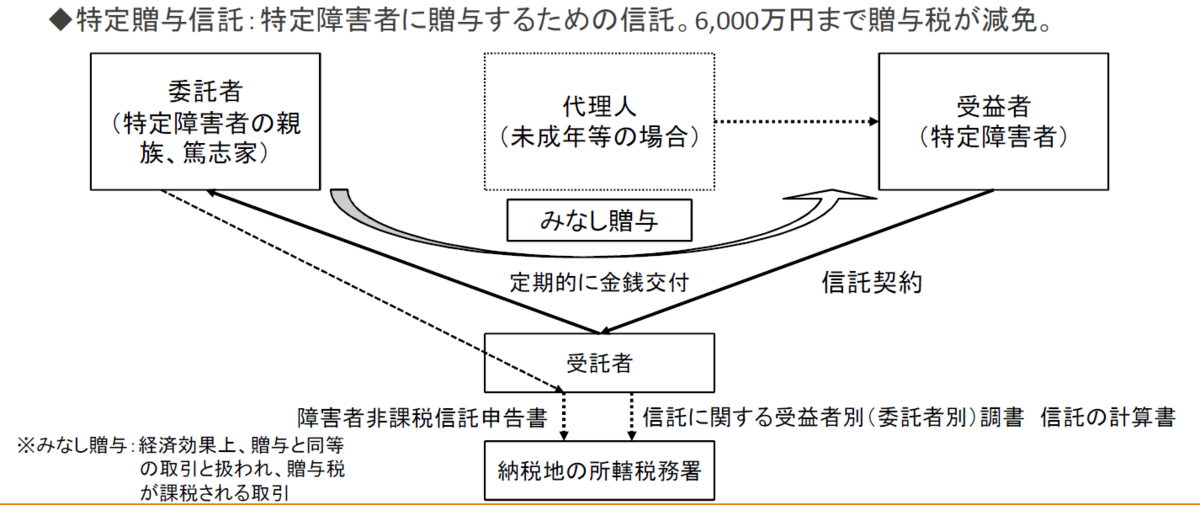

2.6.3 特定贈与信託

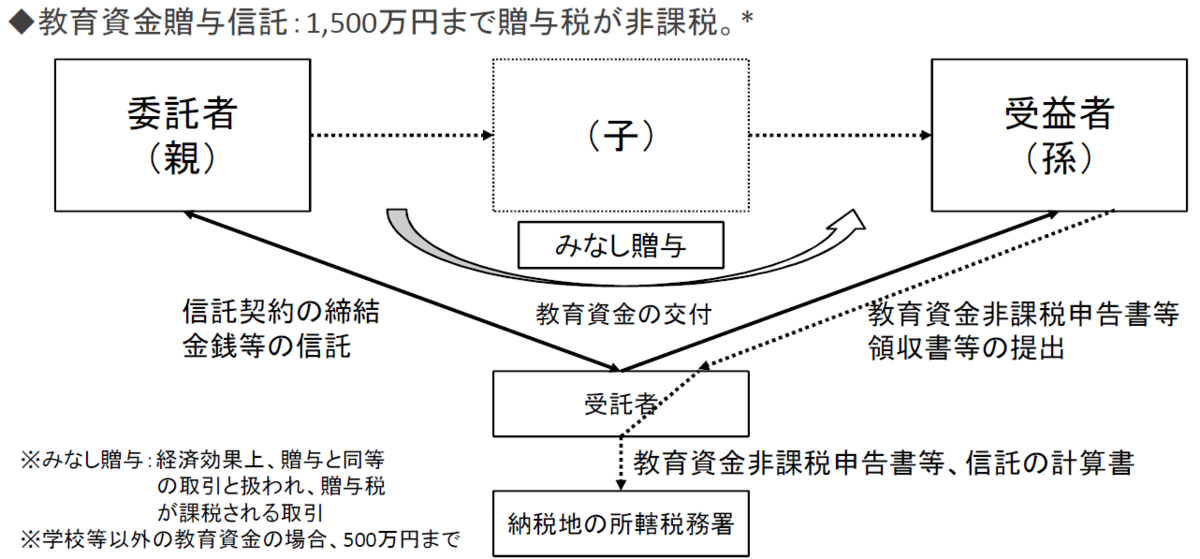

2.6.4 教育資金贈与信託

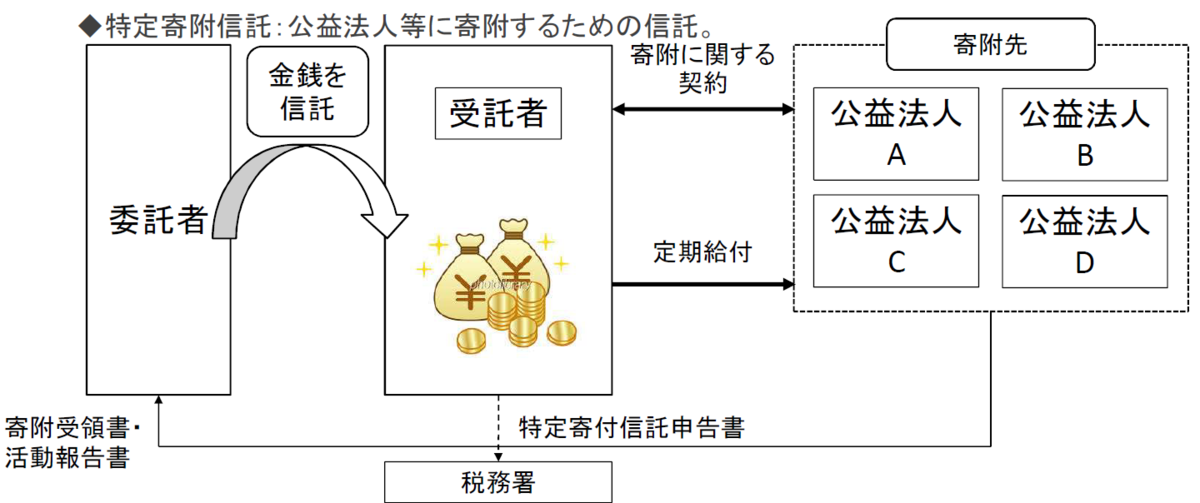

2.6.5 特定寄附信託

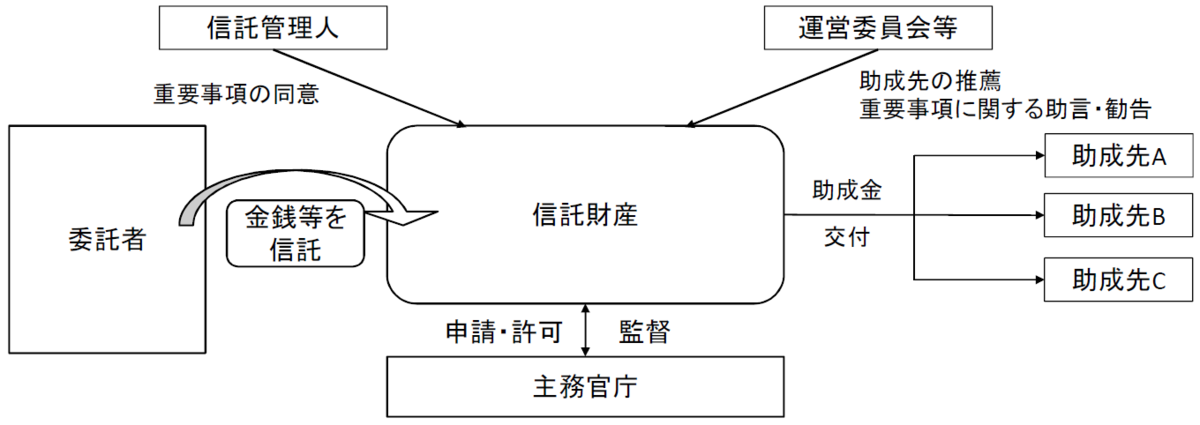

2.6.6 公益信託

研究者や学生に対する助成等の公益目的の信託。一定要件を満たすことで、信託設定時の財産拠出が非課税になり、また信託財産の運用益も非課税となる。

2.7 信託銀行の兼営業務

信託銀行は、「金融機関の信託業務の兼営等に関する法律」に則り、信託業務、銀行業務に加え、

(1) 遺言執行業務、

(2) 遺産整理業務、

(3) 証券代行業務(株式発行会社の株式関連事務を代行する業務)

(4) 不動産仲介業務、

(5) 不動産鑑定業務、

(6) 年金数理計算業務、

(7) 年金制度コンサルティング業務

(8) 投資助言業務、

(9) 信託契約代理業、

(10) 信託受益権売買等業務

を業として営むことが可能である。

3. 信託の会計・税務

3.1 信託における会計認識

金銭の信託の場合、法人が固有財産として所有する有価証券と同種の有価証券に当該信託が投資していた場合、簿価を通算しなくともよいとの通達があり、これを簿価分離通達という。

3.2 信託における課税の基本

受託者は課税されず、寄託者と受益者が課税される。課税タイミングには以下の3つがある:

- (1)寄託者から受託者へ財産が移転したとき、

- (2)受益者が信託から収益・配当を得たとき、

- (3)受益者が信託受益権を譲渡した、または当該信託が終了したとき

委託者 |

受託者 |

委託者への 課税 |

受託者への課税 |

受益者への 課税 |

|---|---|---|---|---|

| 個人 | 個人 | 対価関係あり: 譲渡所得課税 対価関係なし: 非課税 |

非課税 | 適正対価あり: 非課税 適正対価なし: 贈与税(相続税) |

| 個人 | 法人 | 適正対価あり: 譲渡所得課税 時価の二分の一未満: 見做し譲渡課税 |

非課税 | 適正対価あり: 非課税 適正対価なし: 受贈益課税 |

| 法人 | 個人 | 適正対価あり: 譲渡所得課税 適正対価あり: 寄附金課税 |

非課税 | 適正対価あり: 非課税 適正対価なし: 所得税(一時所得) |

| 法人 | 法人 | 適正対価あり: 譲渡所得課税 適正対価あり: 寄附金課税 |

非課税 | 適正対価あり: 非課税 適正対価なし: 受贈益課税 |

参考文献

※参考文献ではないが、必読

- 「特金・ファントラから始まった金融証券疑獄(1)/株式市場のターボエンジン

*2:したがって、信託の方法を定めることで受託者の責任を限定することも可能である。ただし信託業法が定める範囲外の行為を信託銀行に行わせることは不可能である。

*5:日本では本形態が大宗である。

*6:日本ではJ-REITで利用される。米国などでは通常の投資信託でも会社型が少なくない。

*7:厳密には、投資家と運用会社の間に販売会社が介在する。

*8:ただし金銭債権ではなく不動産が信託財産である。

*9:寄託者から受託者へ真正に債権が譲渡されること。たとえば不動産を信託財産として譲渡するときに当該不動産が譲渡担保に付されている場合、財産の(優先)処分権が受託者に完全には帰属しなくなるため、真正譲渡はされていないと判断される。この場合にはスキームの前提が崩れるため、そもそも信託の設定が出来なくなり得る。

*10:ある物や権利をある主体に譲渡した譲渡人が同一物・権利を第三者へも譲渡することを言う。その場合、当該物・権利から得られる利益の配分が問題になる。

*11:財産の実際の管理・処理を行う主体

*12:認知症、知的障害、精神障害などの理由で判断能力の不十分な人の法的行為を家庭裁判所が選任した成年後見人が代行すること。