※この原稿は、「2021年01月24日」に公開したものであるため、必ずしもデータは最新ではありません。ご容赦下さい

1. 雪国まいたけとは?

2020年上場企業の中でも最大規模の時価総額だったのが「雪国まいたけ」である。

| 企業名 | 株式会社雪国まいたけ |

| 上場日 | 2020 年 9 月 17 日 |

| 市場区分 | 東証第一部 |

| 本店所在地 | 新潟県南魚沼市余川89番地 |

| 実質的な設立年月日 | 1983年7月21日 |

| 事業内容 | まいたけ、エリンギ、ぶなしめじ等の生産販売及びきのこの加工食品の製造販売 |

| 業種別分類・コード | 水産・農林業 1375 |

1.1 略歴

| 1983年7月 | 創立、まいたけの生産販売を開始 |

| 1988年1月 | 納豆の製造販売を開始 |

| 1988年10月 | 雪国商事を設立。重油等の仕入、ガソリン等の販売を開始 |

| 1990年4月 | 大平もやし店の営業権を譲受けもやしの生産販売を開始 |

| 1994年3月 | 新潟証券取引所の地域産業育成部へ上場 |

| 1998年3月 | トータクを子会社化。加工食品の製造販売進出 |

| 2000年3月 | 新潟証券取引所と東京証券取引所の合併に伴い東京証券取引所市場第二部に上場 |

| 2000年10月 | ユキグニマイタケコーポレーションオブアメリカを設立 |

| 2002年3,5月 | ぶなしめじ、エリンギの生産を開始 |

| 2009年11月 | カット野菜の製造販売を開始 |

| 2011年12月 | 長春雪国高榕生物技術有限公司の出資持分を100%取得 |

| 2015年6月 | 東京証券取引所市場第二部における上場廃止 |

| 2017年9月 | 株主構成の変更(ベインキャピタル51%、株式会社神明49%) |

| 2018年4月 | 雪国商事及び今町興産を吸収合併 |

| 2019年1月 | トータクを吸収合併 |

| 2019年3月 | タカラバイオから瑞穂農林(本しめじ及びはたけしめじの生産販売)及びきのこセンター金武(ぶなしめじの生産販売)の全株式取得 |

| 2019年10月 | 三蔵農林(マッシュルームの生産販売)の全株式を取得 |

| 2020年2月 | カット野菜及び納豆の製造販売を終了 |

| 2020年4月 | 雪国まいたけホールディングスを存続会社として合併し、雪国まいたけに商号変更 |

| 2020年9月 | 東京証券取引所市場第一部に上場 |

ここから分かるようにIPOではなく再上場であった。一旦ファンドに買収された上で再上場したのだった。なぜか。

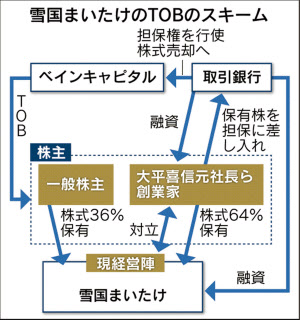

2. 再上場までの道のり

2.1 TOBまでの経緯

創業一家による苛烈な経営でいわゆるブラック企業と化していた同社において、経営層がリークしたことで不正経理が発覚したのがすべての始まりだった。

- 2013年8月、証券取引等監視委員会の指摘により、過去の不正経理が発覚した。

- 同11月に創業社長は引責辞任。後継社長には当時の取締役(元イオン執行役員)が就任した。

- 同後継社長は創業家兼大株主(約64%保有)である創業社長の保有株式割合を経営権への影響を下げるべく進めていく旨の改善報告書を公表した。

- しかし2014年6月、定時株主総会において同後継社長ら経営陣が提案した取締役人事に対し、実質的に大株主である創業社長が反対し別人事案を提案。

- 結果として創業社長案が採用され、同後継社長は退任し外部出身者が新社長に就任した。とはいえ新社長率いる経営陣も創業者一族(筆頭株主)と対立した。

- 東証がコーポレートガバナンスに、またそもそも2011年度から赤字が続き財務健全化が課題であったためにメインバンクら(第四銀行、りそな銀行、あおぞら銀行、北越銀行、大光銀行及びみずほ銀行など)と懸念を有していた中で、米ベイン・キャピタルが2015年2月23日に、新社長らと協力しつつTOBを実行した。

3. 買収前後の変化

ベインキャピタルによる買収をきっかけとする経営改革で利益構造は劇的に改善した。

- 上場廃止前の直近5期における(幾何)平均経常利益率は▲1.06%であるのに対し、上場前後の2年間の平均税引前利益率(※再上場前後にIFRS適用)は19.69%

- 上場廃止前の直近5期における(幾何)平均ROAは▲0.38%であるのに対し、上場前後の2年間の平均ROAは17.84%

図2 買収前後の利益構造推移

(出典:会社資料を基に筆者作成)

ということで経営改善は見事になされたと言えそうだ。

ちなみに、ベインキャピタルはどの程度儲かったのだろうか?各種資料から推計すると、大雑把な数字が分かる。まず、正確な買収額は非公開であるものの、最大9,500百万円で買収を実行している。

収益だが、インカムゲインとしてマネジメント報酬(2015年度~2020年9月?)年額51百万円を各四半期初期に4分割額を取得している。また配当(2020年3月期)には1,685.655百万円×50.1%≈844.513百万円を獲得している。更に2017年に神明グループに株式49%分を売却(売却額は非公開であるものの、日経の報道によると5,000百万円以上*2)し、キャピタルゲインを得ている。ここに2020年9月17日、再上場時に残り保有株式数の大半を売却したことによる41,331.35百万円が加わる。したがって単純計算(=期間を考慮しない)で、投資金額の5倍(9,500百万円→47,469.113百万円)近くに資金を増大させたのだった。