中長期における資産運用の考え方を学ぶべく、

")

を整理していく*1。

目次

7. リバランスと運用評価

年金基金のリスク管理において実務上より悩ましいのは政策アセット・ミックスを動的に維持することであり、政策アセット・ミックスと実際のポートフォリオとの間でどの程度の乖離を許容でき、また発生した乖離をどのようにして戻すかというリバランスを考えることがその問題の解決に相当する。

他方で年金基金の-

-

プロセスの最後で論点になるのが、

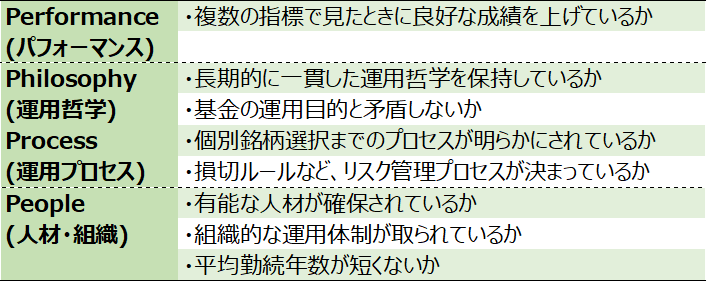

に相当する運用評価である。運用マネージャーの評価ポイントとして、「4つの

」がある。すなわちパフォーマンス(

)、運用哲学(

)、運用プロセス(

)および人材・組織(

)である。これらを総合的に考慮して判断することが重要である。

7.2 政策アセット・ミックスのリバランス

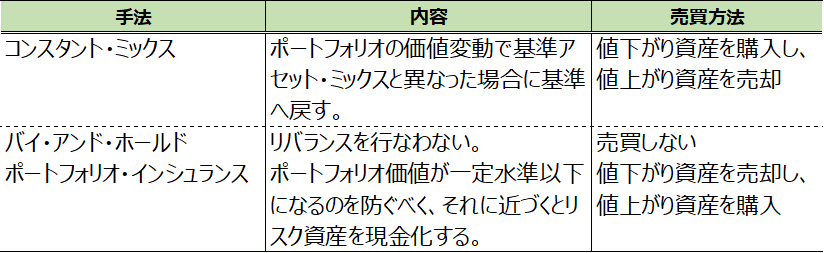

政策アセット・ミックスのリバランスは、コンスタント・ミックスに基づくリバランス戦略である。

政策アセット・ミックスのリバランス方法は、

わが国の典型的な基金のトータル・トラッキング・エラーは

米国ではマネーは―・ストラクチャーのモニタリングをマスター・トラストを通じて複数ファンドを一元的に管理する体制が整っている。

7.3 リバランスと政策アセット・ミックスの再構築

リバランスの基準に用いる政策アセット・ミックス自体は固定して問題はないのか。かつては政策アセット・ミックスは長期的に維持すべきという考えが強かった。しかし年金運用では負債サイドが変化するのに対して、政策アセット・ミックスを維持することに意味があるのか。

このように負債サイドおよび資産サイドを無暗に長期間維持することは逆にリスクが高いと言える。ただしあまりに短期的な見直しは却ってパフォーマンスを低下させる。

わが国の基金においても、財政再計算時には政策アセット・ミックスを見直す機会ともいえる。したがって少なくとも年に1回リバランスを行なうべきか考えるべきともいえる。

7.5 定量評価

定量評価に当たっては、まずリターンの測定方法を考える。測定方法には、

①金額加重:キャッシュフローを加味するならばこちらが望ましい ②時間加重:キャッシュフローをコントロールしない立場(ファンド・マネージャーなど)の評価に適当がある。またリスク水準に見合ったリターンを獲得できるかを測る指標として、シャープ・レシオ(

といった尺度がある。

なお共通のガイドラインとして、「グローバル投資パフォーマンス基準」()が一般的である。

7.6 パフォーマンス評価の難しさ

ファンド運用の良し悪しは、パフォーマンス測定指標次第であるし、現在高パフォーマンスであることが将来の高パフォーマンスを保証するものではない。また統計的に評価するには長期間のトラックが必要となるから、結局定量・定性面の双方から評価するのが現実的である。

7.7 定性評価

定性評価は、マネージャーが将来もそのような高いリターンを追求し得るのかを検証する作業と言える。定性評価を行うには質問票の送付が一般的だが、他にも複数の運用会社の回答を比較したり、定性評価項目の回答が相互に合理的か、定量評価項目との整合性などを確認する。

*1:どうも最近の書籍でこれくらいしっかりと書いてある本が見当たらなかったので…