中長期における資産運用の考え方を学ぶべく、

")

を整理していく*1。

目次

6. マネージャー・ストラクチャー

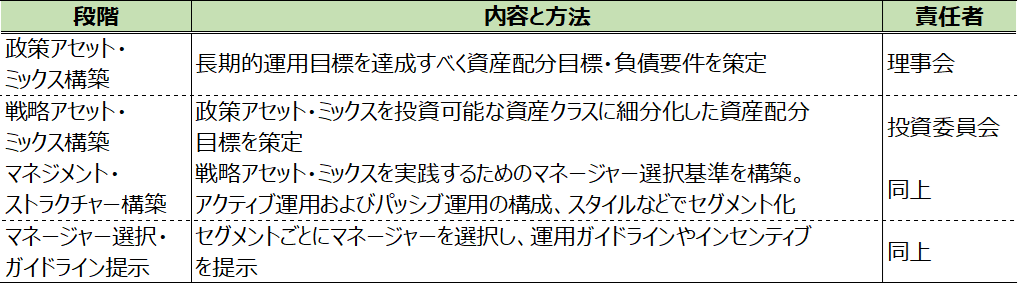

マネージャー・ストラクチャー(資産運用を担う運用機関の構成)は運用目標の達成を目指して、多様な選択肢の中でアクティブ運用機関を採用すべくスポンサーが採用する具体的な手段である。その際には、全体の構造を意識した運用効率性追求が肝要である。運用効率を向上させるべく、ファンドのリスク・リターン特性を決定づけるポートフォリオを構築するのと同様に、年金資産全体のリスク・リターン特性を決定づけるマネージャー・ストラクチャーの構築に注目が集まっている。

政策アセット・ミックスが決定された後、スポンサーは以下の3点を配慮してマネージャー・ストラクチャーを構築すべきである:

- 政策アセット・ミックスに超過リターンを加える余地(=アクティブ投資機会)がどの程度あるか?

- 超過リターン追求に対してアクティブ・リスクはどの程度か?

- コスト増減はどの程度か?

6.1 マネージャー・ストラクチャーの策定

マネージャー・ストラクチャーの策定に当たり、基金は最初にマネージャーのタイプ、すなわちアクティブ/パッシブ型、バランス型/特化型といった分類に分ける。

次に基金の制約を検討する。特にどの程度のアクティブ・リスクを取るかを判断する。もう1つ、評価事項を事前に検討しなければならない。

実際に採用運用期間を決定するには、候補運用機関の能力を評価し判断することになる。能力の定量的な評価尺度としては、

- パッシブ運用機関:トラッキング・エラー(アクティブ・リスク)

- アクティブ運用機関:インフォメーション・レシオ

が用いられるのが一般的である。スポンサーには個々の運用機関の評価も重要であるが、運用期間を組み合わせたストラクチャー全体こそが重要である。特に追加的リスク負担を伴うアクティブ運用機関の決定に当たっては、各運用機関の特性およびスポンサー自身のリスク回避度を踏まえた上で、ストラクチャーを構築する。

6.2 アクティブ運用とパッシブ運用

アクティブ運用とパッシブ運用の構成は、アクティブ・パッシブ比率の決定という形で現れる。この比率は、

という4つの要因に依存する。

6.3 バランス型運用と特化型運用

バランス型のメリットは、アセット・アロケーションを運用機関に委託できることである。ただしこれは運用機関が定めたベンチマーク・ポートフォリオに沿ったアセット・アロケーションであって、基金自身のものに最適とは限らない。

これに対して特化型は、運用機関には資産クラスの中に得意なものもあれば苦手なものもあるため、バランス型よりも優れたパフォーマンスが期待できる可能性がある。特化型のみでマネージャーを構成し基金自身が唯一のバランス型マネージャーとなり、政策アセット・ミックスを実現させ基金全体のリスク管理を行なうことが考えられる。他方で特化型ファンドを採用している場合、リバランスを行なうとある特化型ファンドの一部を解約し別の特化型ファンドを購入することになるため、ファンドマネージャーに突然のキャッシュフローが発生する。それにより予想外のコスト負担や運用戦略の見直しが求められることでパフォーマンス低下をもたらす恐れが発生し得る。そのため、流動性の高いパッシブ・ファンドをリバランス専用の調整ファンドとして別途用意するのも1つの手段である。またオーバーレイ・マネージャーを採用することもあり得る。

6.4 マネジメント・ストラクチャー

マネジメント・ストラクチャーは、政策アセット・ミックスを実現するための具体的なマネージャー構成を決める前にどのようなマネージャーに運用を委託するかに関して大まかな戦略を決定することである。

6.5 マネージャー選択の問題点

マネージャー・ストラクチャーを通じてスポンサーは運用目標の効率的な達成を目指すことが可能である。しかしマネージャーの能力の不確実性や資金規模に伴う投資制約を考慮するとある程度の分散が必要である。しかし各運用期間は自身が運用委託されたファンドのみに責任を負う独立した意思決定者であるため、問題が生じ得る。

以上の問題点を認識しつつ全体を見据えた管理を行うのもスポンサーの役割である。こうした問題を解決すべくスタイルによるリスク管理が重要である。

一方で同一の投資対象において運用期間を分散する限り、相殺取引やコストだかなパッシブ運用は避けがたい。

6.6 オルタナティブ投資とマネージャー・ストラクチャー

オルタナティブ投資に積極的な年金基金もは、ローリスクの「コア部分」とハイリスクの「サテライト部分」とでマネージャーを構築する例が多い。

一般論として、伝統的資産へ投資する伝統的マネージャーの期待アルファは通常、ハイリスクになれば期待アルファは高くなりがちではあるもののその増加率は逓減する。もしマネージャーがアクティブ度合いは相違すれども似た投資戦略を取る場合、ミドルリスクのアクティブ度を達成するには、パッシブとハイリスクの伝統的マネージャーの組み合わせをすればよい。

しかし現実にはパッシブ・コアおよびアクティブ・サテライトの組み合わせが多い。ここでアクティブ運用にはオルタナティブ投資を含む。

6.7 定量的アプローチによるマネージャー・ストラクチャーの決定

アクティブ・ファンドの構成比を決定するには以下のような段階を踏む。

| (1) | 何をリスクとして捉えるかを判断し、そのリスクの許容度および制約条件を決定する。 | |

| (2) | 各資産クラスの期待リターンやリスク、アクティブ・マネージャーの期待アルファとトラッキング・エラーを推定する。 | |

| (3) | 基金のリスク許容度・制約条件の下、推定した母数を用いて平均・分散モデルなどにより最適構成比を決定する。 |

たとえばリスクを「年金資産全体のトータル・リスクまたは負債も含めたトータル・サープラス・リスク」とし、この許容度をで設定する。そしてこの

を制約条件として、複数の候補ファンドについて平均・分散モデルを用いて最適なファンド構成比を計算すればよい。

ただしこうした手法は、推計精度向上に限界があり、推計値の影響が大きいという問題点があることに注意しなければならない。

6.8 株式のマネージャー・ストラクチャーとスタイル

株式のマネージャー選択ではスタイルの問題が重要である。株価の上昇要因は様々なものが考えられるためである。これに対して債券運用では、基本的にキャッシュフローが固定化されており、企業の潜在的な利益成長を考える余地がないことや将来の超過リターンを追求する手法が金利予測やイールドカーブ予測、信用リスクや個別銘柄の割安割高分析に限られるからである。

株式のスタイルには、グロースやバリュー、市場性や小型性といったものがある。

マネージャーが得意とする市場やリサーチの方法がそのマネージャーのスタイルとなる。積極的にスタイルを推すマネージャーに対しては、その得意とするスタイルを委託した方が合理的である。

各スタイルにはそれぞれスタイル・インデックスがある。マネージャーが市場インデックスと乖離した運用を行う事態がスタイル運用であるから、マネージャーの評価を行うにも市場インデックスではなく、スタイル・インデックスで評価を行う方が適切なリスク管理を行うことができる。

スタイルによるリスク管理には、

6.9 リターン・ベース・スタイル分析

スタイル・ドリフトをチェックする簡便法として、のスタイル分析がある。この方法は、ファンドの過去リターンと様々なパッシブ・インデックスの相関を分析することによりファンドの実際のパフォーマンスに最も近かったインデックスの組み合わせを探るものである。公表された決算時情報のみではその瞬間のアセット・アロケーションや組入銘柄しか把握できないものの、この手法では入手が容易な過去リターンのみでその期間のポートフォリオを推計できる。この手法によるファンド・リターンの推計式は

である。ここで、

| ファンドの過去リターン | ||

| スタイル・インデックス数 | ||

| 第 |

||

| 第 |

||

| 誤差項 |

である。ウェイトは最適化により求める。ファンドのスタイルが時系列で変化する様子はスタイル分析を行う期間を時系列でロールオーバーして分析する。

*1:どうも最近の書籍でこれくらいしっかりと書いてある本が見当たらなかったので…