はじめに

税制大綱が決定された。給与を一定水準向上させると法人税減税に至るという。

他方で、中長期的には「法人税率の引き上げも視野に入れた検討が必要だ」ということで、将来の法人税増税が視野に入れられている。

法人税は、いくつかの経路から企業価値に影響を与える。今回の税制方針の変更を踏まえ、その影響のパスを確認しておく。

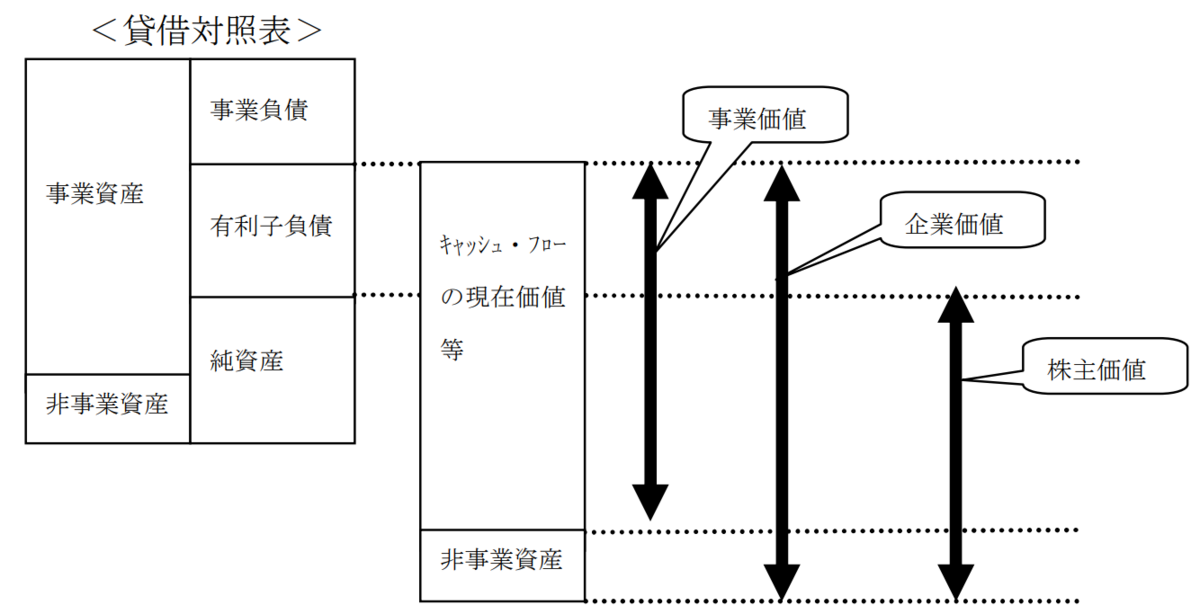

1. 企業価値とは

企業価値は、事業から創出される将来のキャッシュの価値の合計(これを事業価値という。)に、非事業資産の価値を加えたものである。

すなわち、

である。非事業資産は、その定義から事業価値、すなわち事業が生む将来のキャッシュフロー(=法人税の原資)には寄与しないことから、法人税とは無関係と考えることにする*1。

このような前提を置けば、企業価値を決めるのは事業価値である。そこで、法人税が事業価値に与える影響を次節で考えることとする。

2. DCF法による企業価値

法人税が事業価値に与える影響を考えるためには、事業価値を法人税も含む形でモデル化したい。そのための代表的なものは、法である。

法は、将来に渡って生み出すフリーキャッシュフローの現在価値の合計が企業の事業価値であるとするモデルである。すなわち、ある企業がゴーイング・コンサーンであることを前提として、ある期

*2に生み出すフリーキャッシュフローを

、またその企業が資本を調達するのにかかるコスト(資本コスト)を加重平均資本コスト

としたとき、その企業の事業価値

は、

で表される。

右辺について、より詳しく分解する。フリーキャッシュフローは、

と表される*3。ここで、は営業利益、

は法人税率、

は減価償却費であり、

は設備投資額、

は運転資本増減額を表す。また加重平均資本コスト

は、

である*4。ここで、はそれぞれ有利子負債時価総額および自己資本時価であり、

は株主資本コスト、

は有利子負債利率である。これらを事業価値の式に代入することで、

を得る。

この方式を基にすると、法人税率の変化が他の要因(たとえば営業利益)の変化に波及しないと仮定すれば、

他方で、は、

を仮定すれば(実際こうなることが多い)、

- 法人税が増税されれば、WACCは節税効果が増大し割引率が下落するため、事業価値(企業価値)を増加させる。

- 法人税が減税されれば、WACCは節税効果が減少し割引率が上昇するため、事業価値(企業価値)を減少させる。

したがって、法人税の変化は、①フリーキャッシュフローの増減、②WACC内部での負債の節税効果の双方が相反する方向で機能するため、一概に事業価値(企業価値)を増減させるとは言い難い。

3. まとめ

法を基にすると、法人税率

の変化が他の要因(たとえば営業利益)の変化に波及しないと仮定すれば、